来自:FRM > 一级 > Foundations of Risk Management > Credit Risk Transfer Mechanisms > Credit Risk Transfer Mechanisms-1 2019-10-22 21:43

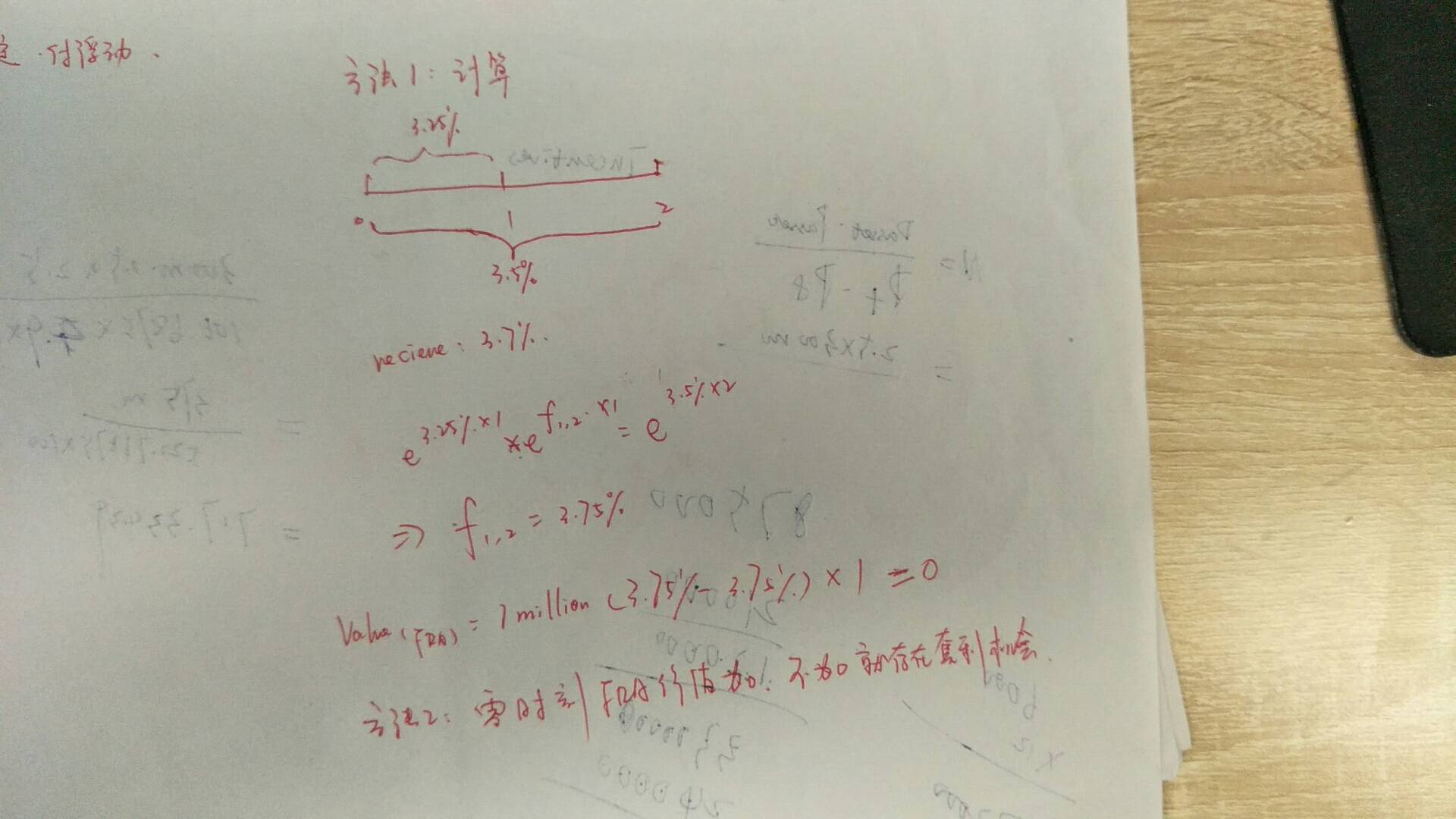

老师,可否解释为什么FRA价值为0?FRA价值的计算和swap价值的计算相同吗?

查看更多

查看更多

Zoeyhu

提问

33

上次登录

1835天前