来自:FRM > 一级 > Valuation and Risk Management 2020-09-16 15:18

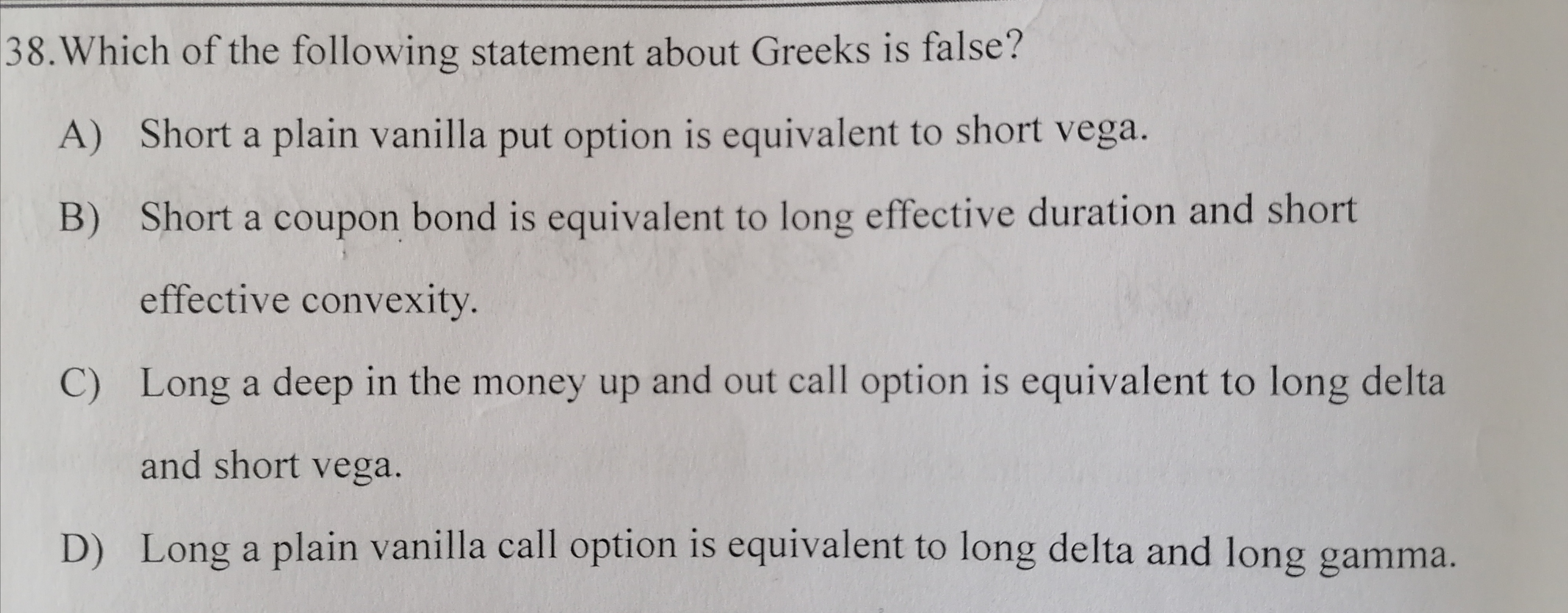

这题为什么不选B呢?

查看更多

查看更多

178****6119

提问

148

上次登录

1850天前

查看更多

查看更多

178****6119

提问

148

上次登录

1850天前

jason 2020-09-17 09:05

致精进的你:

同学,long一个债券,是有一个负的久期,和正的凸度,所以short一个债券的时候,就相当于long一个久期,short一个凸度,建议你再去看一下债券久期和凸度的基础课程哦

The real talent is resolute aspirations.

真正的才智是刚毅的志向。