来自:FRM > 一级 > Quantitative Analysis 2020-09-14 23:13

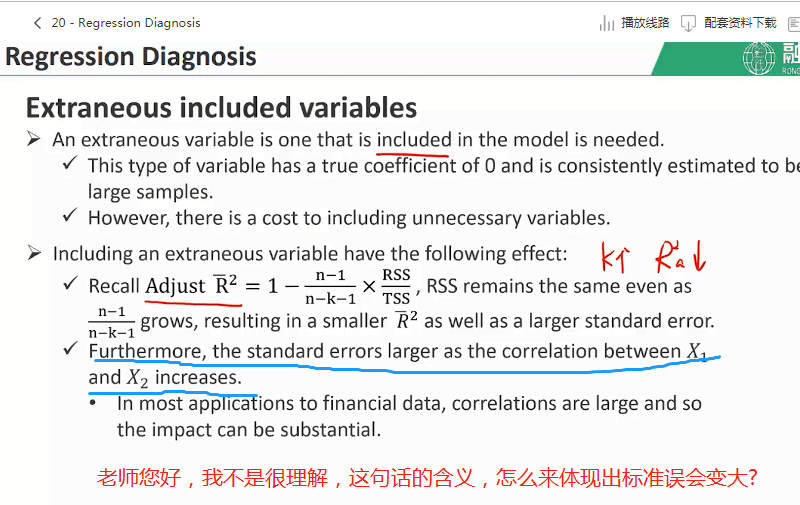

老师您好,问题在图中了

查看更多

查看更多

189****6956

提问

112

上次登录

2066天前

查看更多

查看更多

189****6956

提问

112

上次登录

2066天前

Ben 2020-09-15 10:40

致精进的你:

同学你好,随着自变量之间的相关系数变大,相当于某个自变量就可以用其他自变量的线性组合来表示,自然就会出现多重共线性的问题,一个模型可以用多个自变量来表示,自变量越多,其方差自然就会变大,标准差也就会变大。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-09-15 21:08

老师你好,我想问一下,"自变量越多,方差就越大”,这句话可以用个实际例子来解答吗,目前我有点不是很能理解,谢谢了

回答2020-09-16 10:31

如果一个多元回归的模型可以用多个自变量组成的多个回归方程,那么多个回归方程也就会出现多个回归系数,回归系数的方差自然也就会变大。这里的方差指的是回归方程的回归系数的方差。比如一个模型可以用回归方程:y=3X1+2X2+X3来表示,而X2=4X1,则回归方程也可以表示为y=3X1+8X1+X3=11X1+0X2+X3,那么回归系数就有两组【3,2,3】和【11,0,3】,回归系数的方差自然就会变大。