来自:FRM > 二级 > Operational and Integrated Risk Management 2020-09-10 10:54

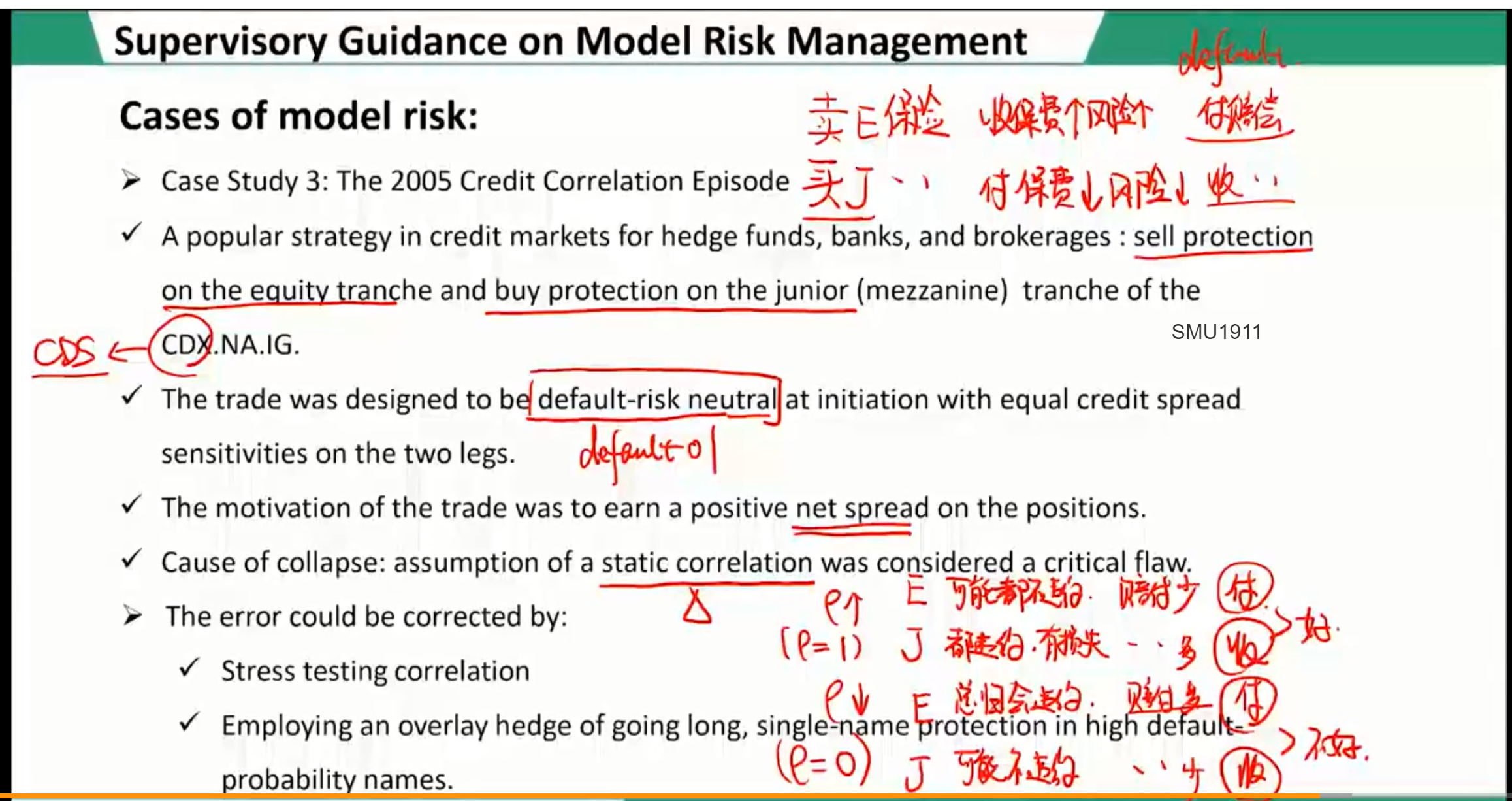

老师你好,对于这个模型风险的案例我有两个问题:1、对于default risk neutral策略而言,如果收的保费和付的保费是追求相等的话,这里还如何赚一个positive net spread?2、当相关性上升,甚至达到等于1的时候,往往是市场发生危机或剧烈动荡的时候,此时最为危险的Equity层级的假设却是可能都不违约,而Junior层级确是可能都违约,是不是写反了?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前