来自:FRM > 二级 > Operational and Integrated Risk Management 2020-09-09 19:55

麻烦老师解释一下原因

查看更多

查看更多

186****9660

提问

74

上次登录

2057天前

查看更多

查看更多

186****9660

提问

74

上次登录

2057天前

jason 2020-09-10 10:36

致精进的你:

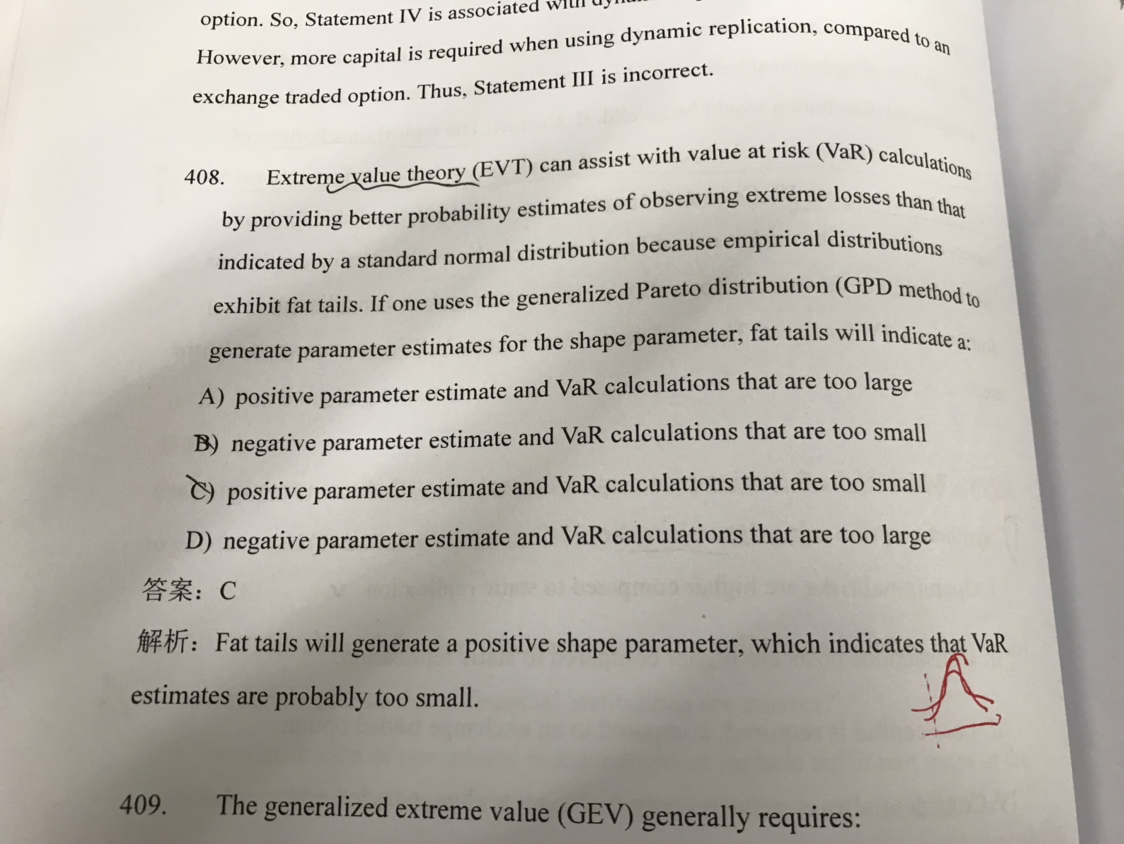

同学,在EVT理论里,当shape parameter ε>0时为Frechet distribution,特征是heavy tails,例如t分布;当shape parameter ε=0时为Gumbel distribution,特征是light tails,例如normal分布和lognormal分布;当shape parameter ε<0时为Weibull distribution,特征是 very light tails,此分布通常不应用于金融资产收益率的建模

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-09-10 12:52

fat tail不应该var更加大吗?这道题选的var更小啊

回答2020-09-10 13:57

EVT理论里fat tail的var是更加大,相比来讲没有用EVT理论的var就小