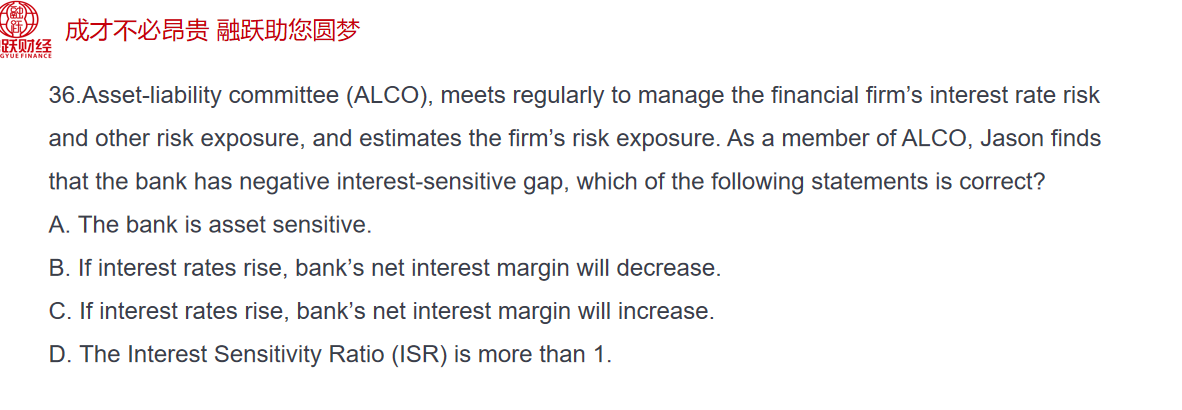

来自:FRM > 二级 > Liquidity and Treasury Risk Measurement and Management 2020-09-09 17:51

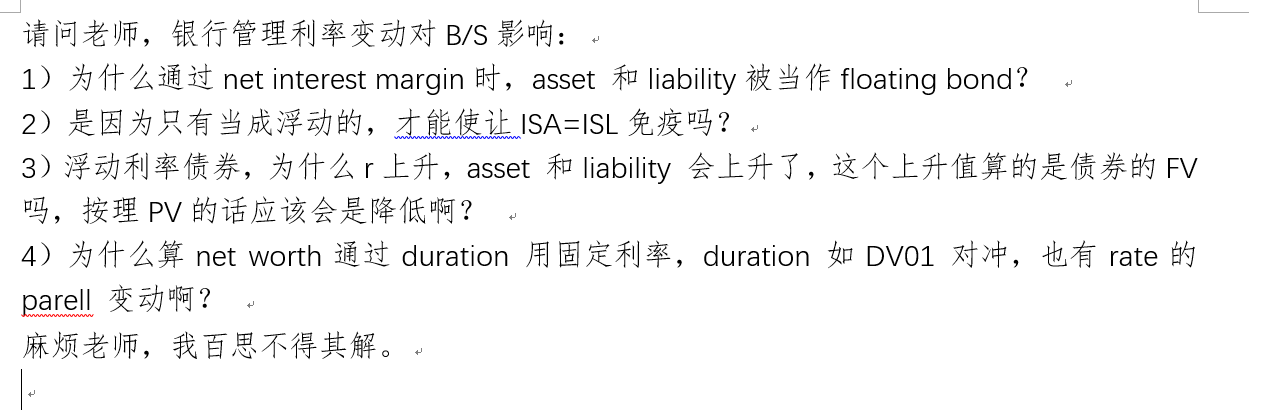

请问老师,银行管理利率变动对B/S影响:1)为什么通过net interest margin时,asset 和liability被当作floating bond? 2)是因为只有当成浮动的,才能使让ISA=ISL免疫吗?3)浮动利率债券,为什么r上升,asset 和liability 会上升了,这个上升值算的是债券的FV吗,按理PV的话应该会是降低啊? 4)为什么算net worth通过durat

查看更多

查看更多

carter1108

提问

94

上次登录

1902天前