来自:FRM > 二级 > Market Risk Measurement and Management 2020-09-07 20:35

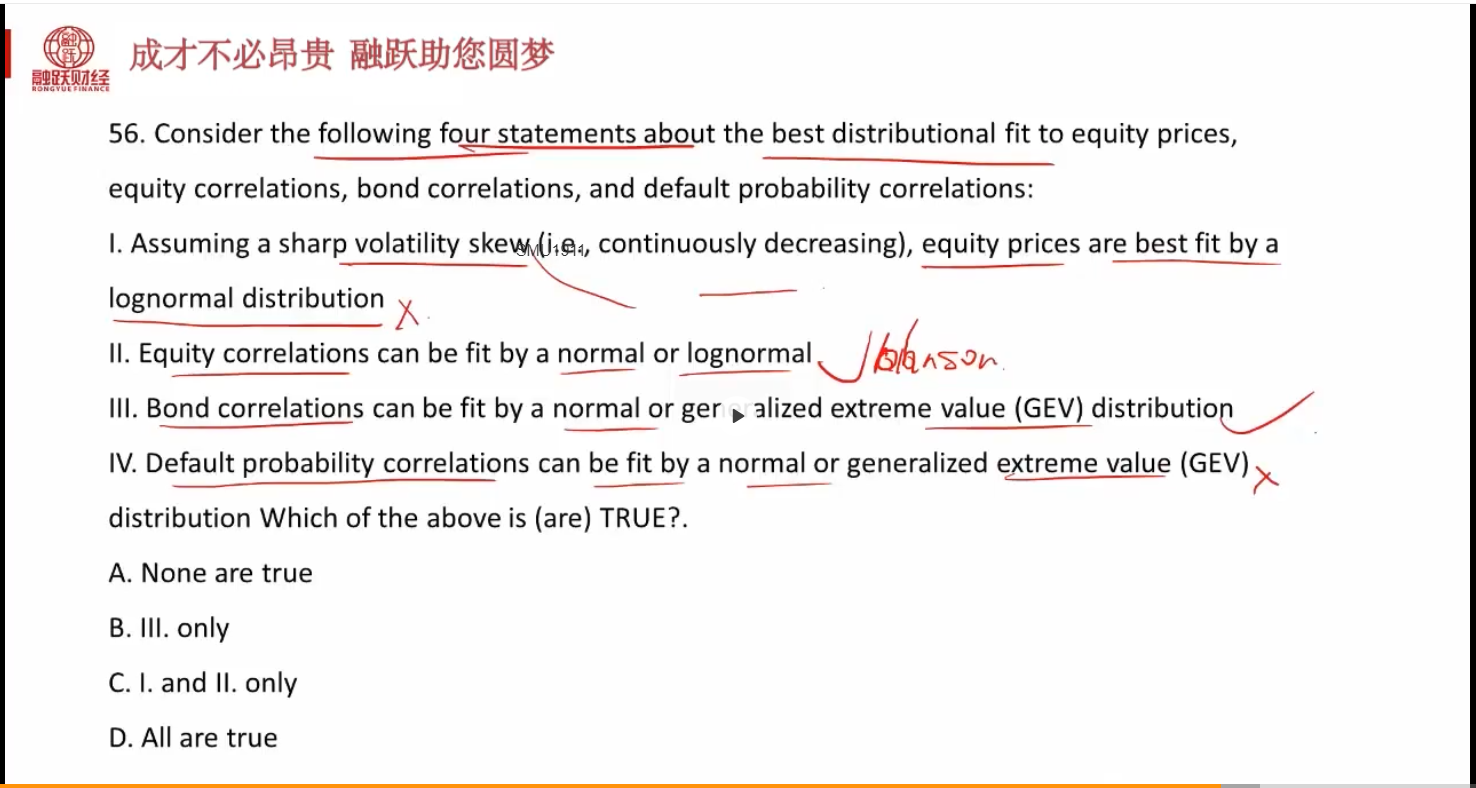

老师你好,对于题干的第IV条,这里说违约的相关性符合正态分布和GEV分布。首先正态分布的均值是0,为什么违约的相关性的均值是0呢?其次为什么符合GEV分布呢?改如何理解GEV分布呢?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前