来自:FRM > 一级 > Financial Markets and Products 2020-09-05 19:14

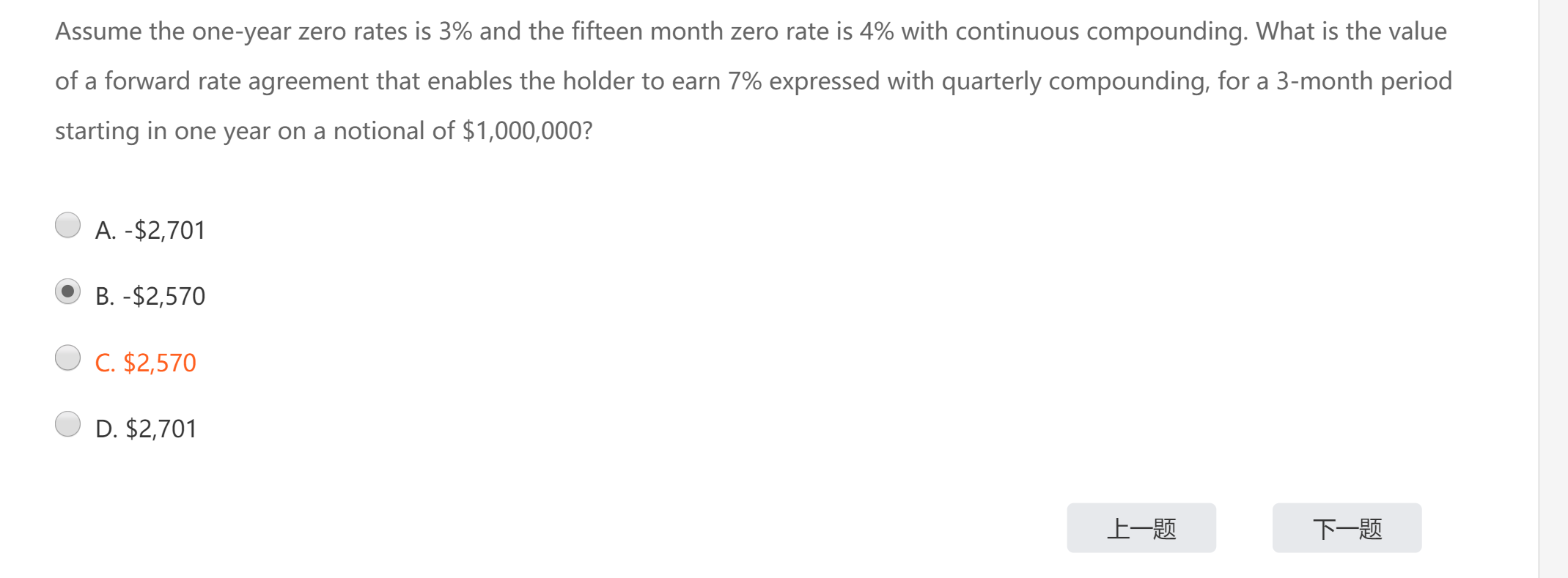

老师,理解这道题的求法,但是可以请问这道题是如何知道是short FRA or long FRA? 谢谢

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

Ben 2020-09-07 11:12

致精进的你:

同学你好,根据题意,远期合约的价值指的是签订远期合约与不签订远期合约相比较产生的价值,根据题意可知,签订远期的远期合约持有者的收益是7%,不签订远期合约(也就是理论上的对应期限的远期利率)的利率收益是8.08%,可知是short FRA,因为FRA是远期利率协议,对于long方来说约定的利率是成本,对于short方来说是收益。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。