来自:FRM > 一级 > Financial Markets and Products 2020-09-05 14:25

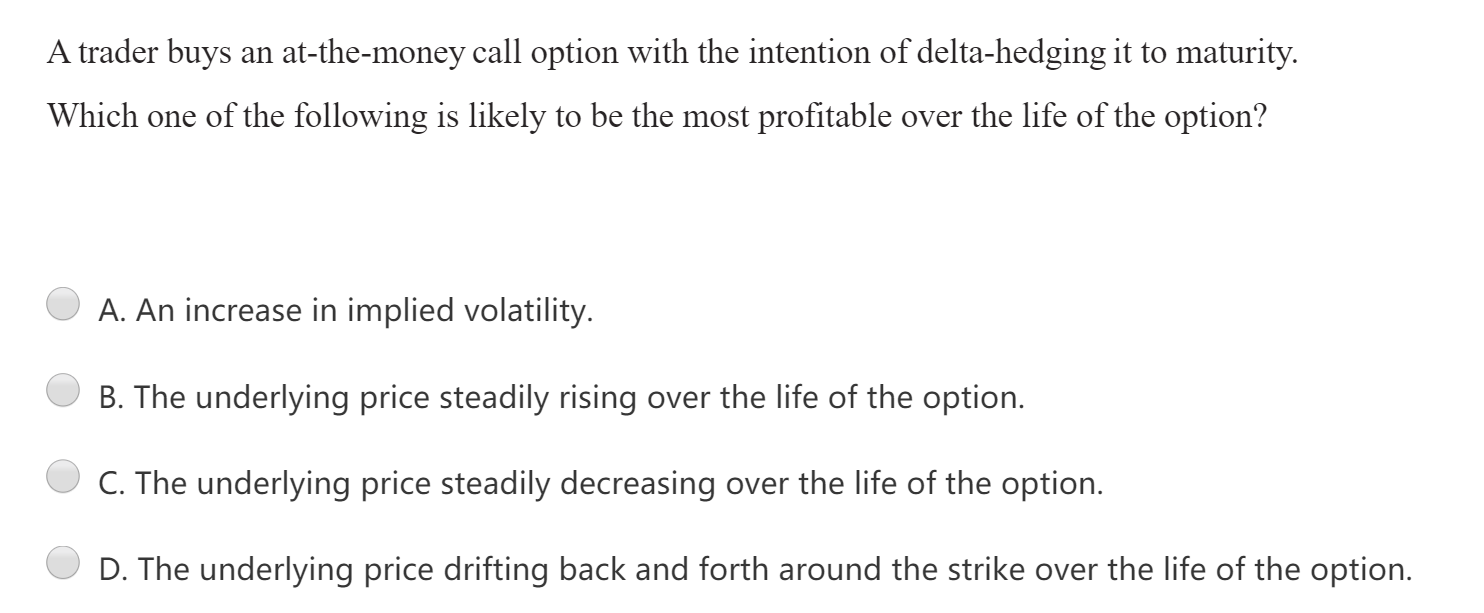

老师,麻烦可以解释下这道题吗?不太理解考点还有题目。谢谢

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

Ben 2020-09-07 13:52

致精进的你:

同学你好,这道题说的是一个平值看涨期权在期权有效期内做delta对冲,只有当期权标的资产的价格上下波动时期权的价值才会增加,也就是在有效期内是有利可图的,单边上涨或下跌对于期权来说是没有价值的,考点就是期权价值的影响因素。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-09-07 14:24

你好Ben,还是不太理解为什么单边价格上涨下跌对期权没有价值。不是很理解你的解答。。

回答2020-09-07 15:35

期权的价值跟标的资产价格的波动性有关,标的资产的价格波动越大,期权的价值越大,波动,对于资产价格二恶言,顾名思义就是上下波动,单边的上涨和下跌不叫波动,叫趋势。