来自:FRM > 二级 > Risk Management and Investment Management 2020-09-04 21:10

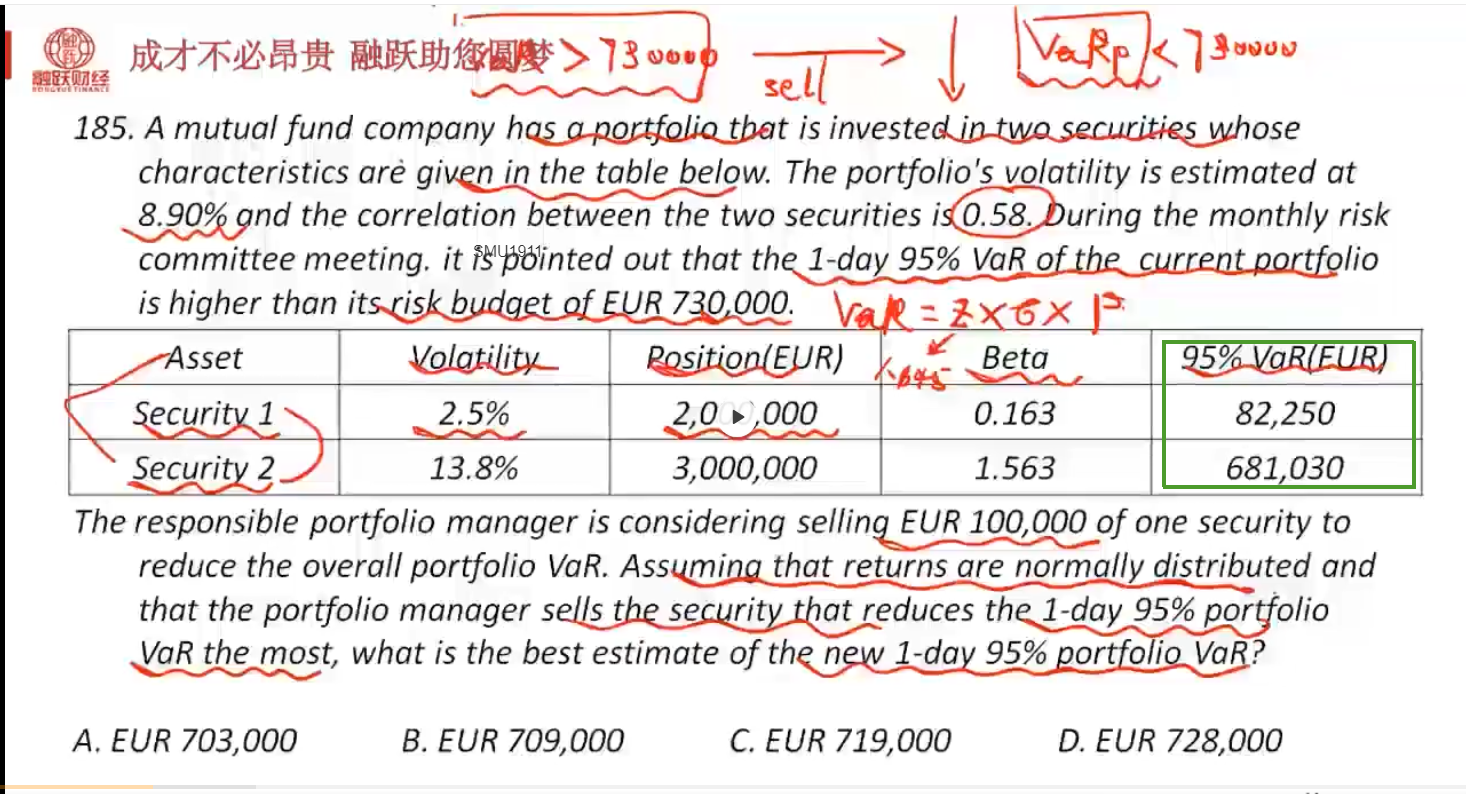

老师你好,截图中右边标绿色的框里面是这两个资产的分别的VaR值,但是这个VaR的计算方法我看不同于边际、增量和成分VaR值的计算方法,请问这是什么VaR?此外这道题选择减少资产2的原因是其β值大,我能否选择减少volatility大的资产呢?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前