来自:FRM > 二级 > Risk Management and Investment Management 2020-09-03 11:13

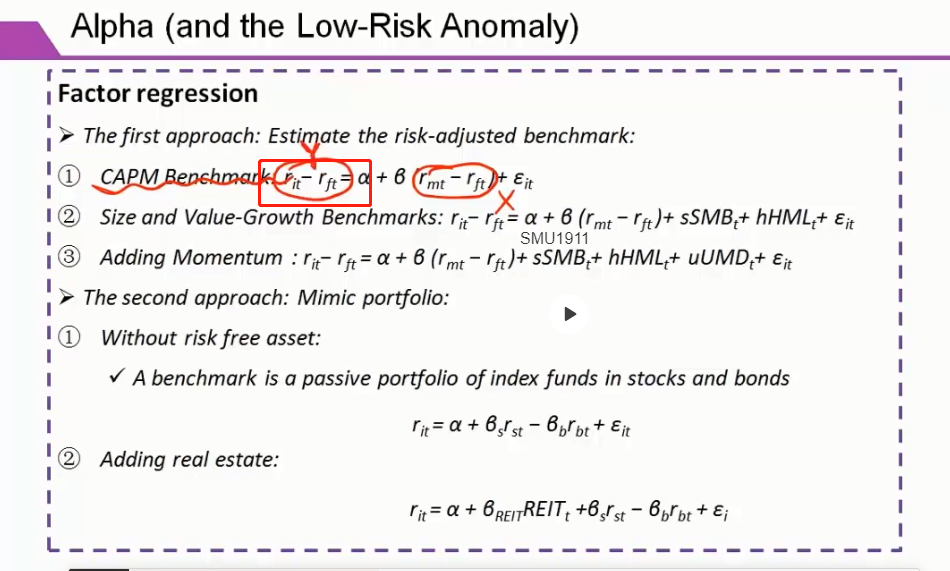

老师你好,这里红框里面的为何是r(it)-r(rf),即需要是组合的收益减去无风险利率来作为回归的y值,而不能直接用组合的收益来担任回归的y值?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前