来自:FRM > 二级 > Market Risk Measurement and Management 2020-09-01 21:00

您好 请问这道题如何思考?

查看更多

查看更多

189****9730

提问

26

上次登录

1908天前

查看更多

查看更多

189****9730

提问

26

上次登录

1908天前

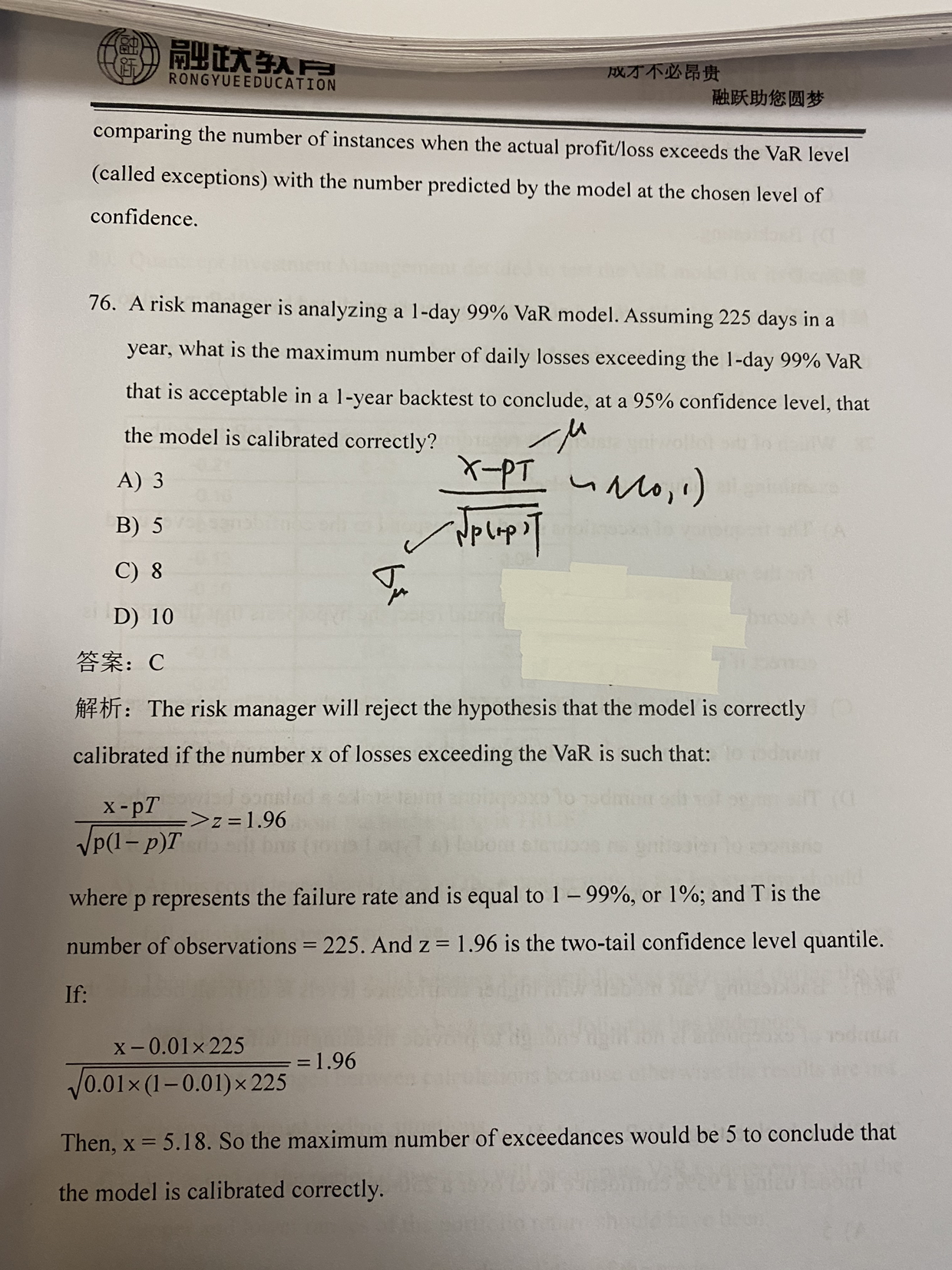

jason 2020-09-02 09:10

致精进的你:

此题考查Var的回测,解析是正确的,答案应该选B;先根据公式求出此Var模型在1%的显著性水平下的exception,可得5.18,为了满足Var的回测,则超出Var的天数最大情况下不大于5.18,所以此题选B

The real talent is resolute aspirations.

真正的才智是刚毅的志向。