来自:FRM > 一级 > Valuation and Risk Management 2020-09-01 12:08

老师 后面两列的w和wT我看不懂 可以解释一下吗

查看更多

查看更多

151****5615

提问

12

上次登录

1362天前

查看更多

查看更多

151****5615

提问

12

上次登录

1362天前

jason 2020-09-01 13:58

致精进的你:

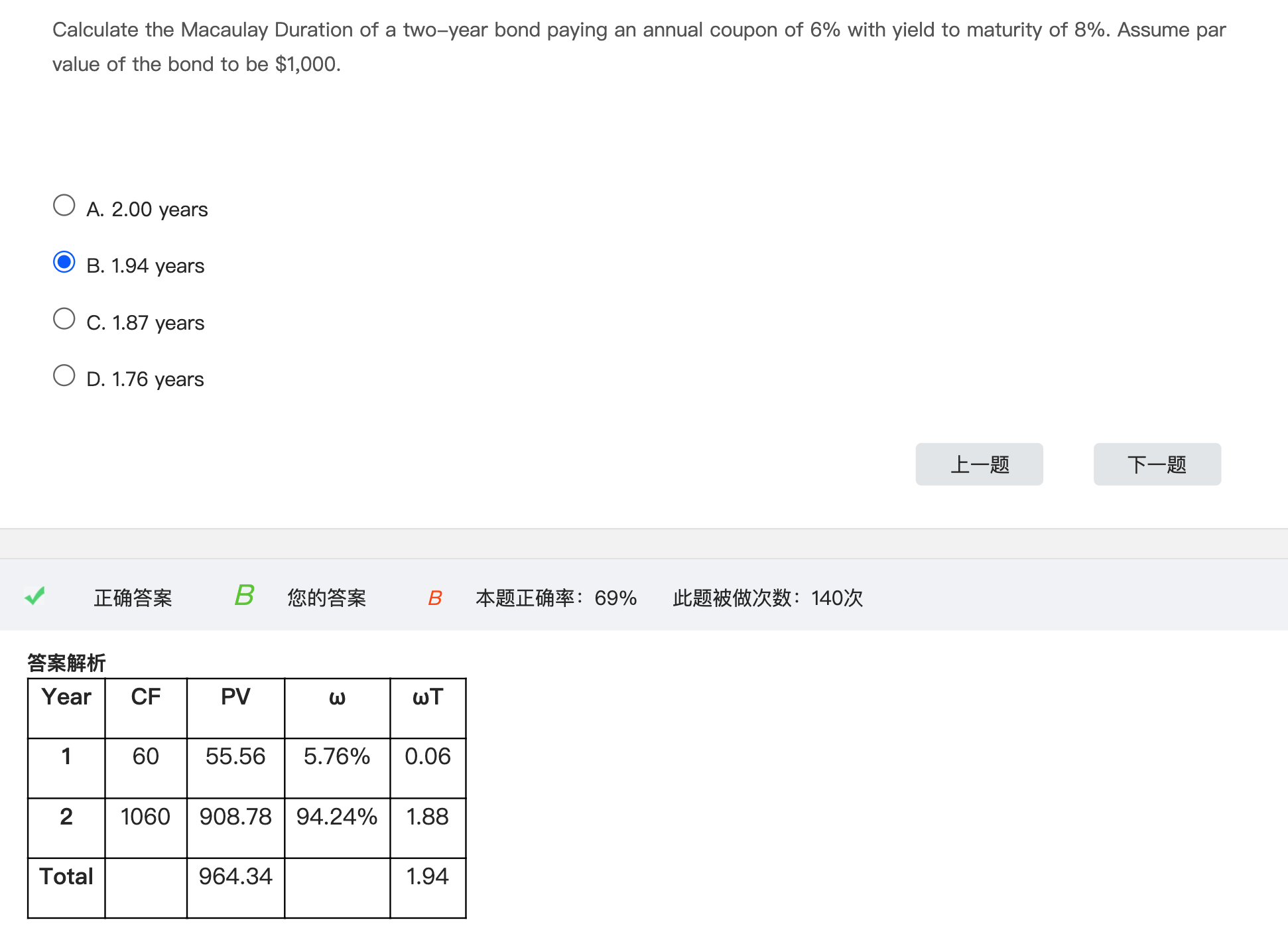

麦考利久期是使用加权平均数的形式计算债券的平均到期时间。它是债券在未来产生现金流的时间的加权平均,其权重是各期现值在债券价格中所占的比重。在此题中,第一年的权重ω等于55.56/(55.56+908.78)=5.76%,第二年的权重ω等于908.78/(55.56+908.78)=94.24%,麦考利久期的计算就是ωT=5.76%*1+94.24%*2=0.06+1.88=1.94

The real talent is resolute aspirations.

真正的才智是刚毅的志向。