来自:FRM > 二级 > 综合押题 2020-09-01 10:53

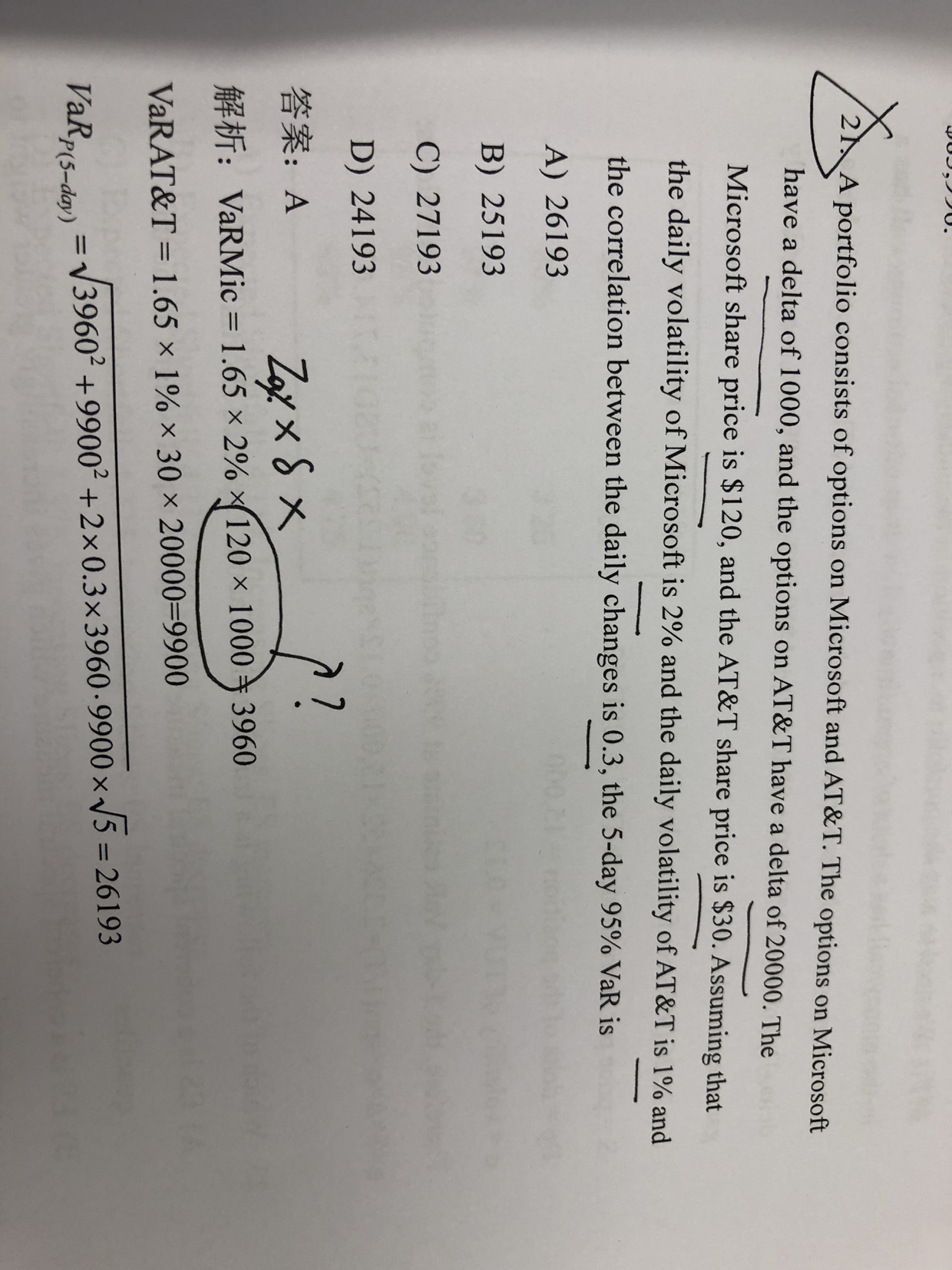

老师您好,求var值公式没理解,delta是标的资产价格变化对于期权变化的影响,delta与价格相乘是啥呀,

查看更多

查看更多

shan

提问

264

上次登录

2059天前

查看更多

查看更多

shan

提问

264

上次登录

2059天前

jason 2020-09-01 11:51

致精进的你:

var=z*σ*V,此题求期权的var,用△-normal法,var(linear derivative)=△*var(underlying risk factor),所以要乘以delta

The real talent is resolute aspirations.

真正的才智是刚毅的志向。