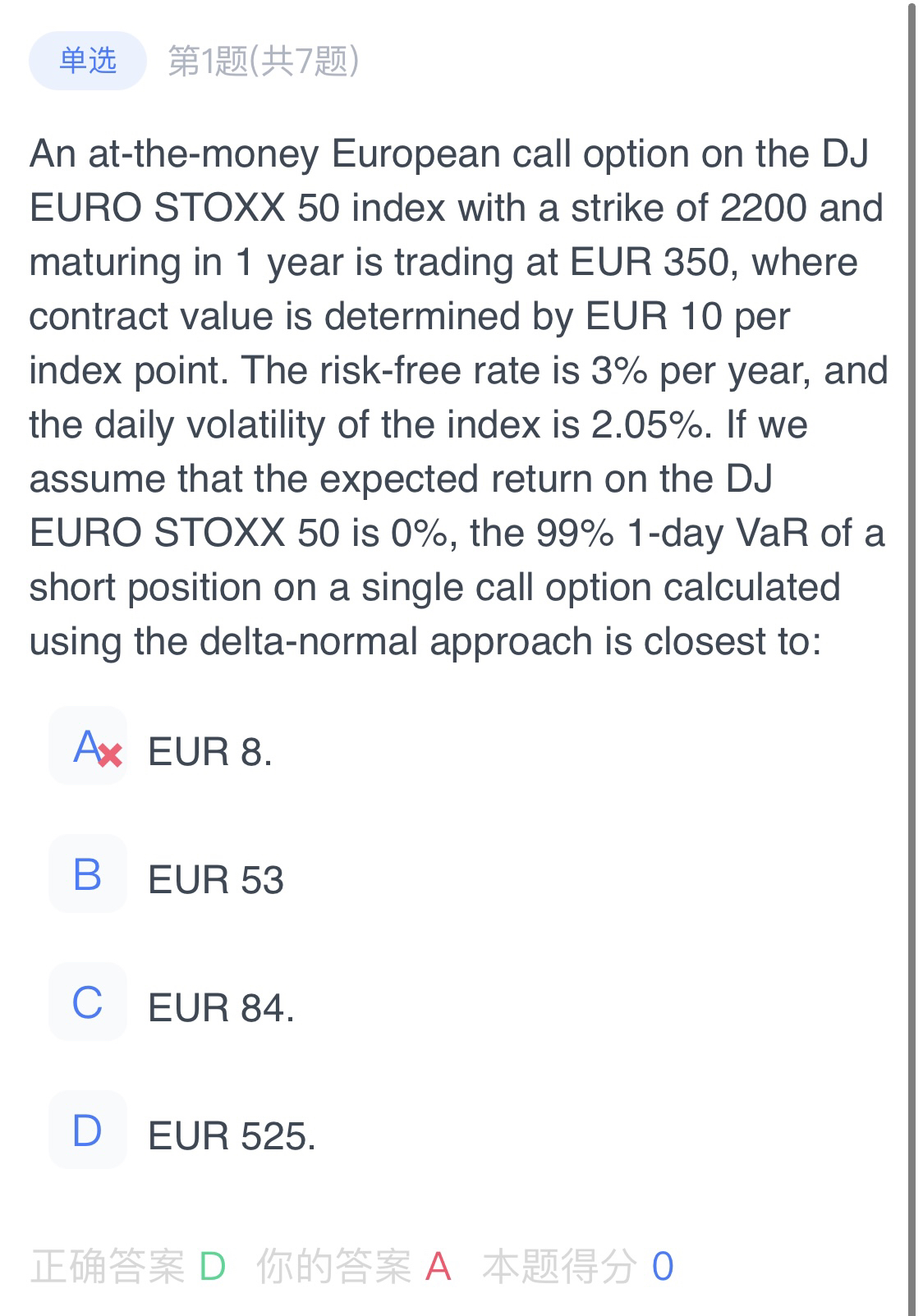

来自:FRM > 一级 > Valuation and Risk Management 2020-08-31 12:21

老师,可以详细解释下这道题吗?不太理解这道题解法。

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

jason 2020-08-31 14:10

致精进的你:

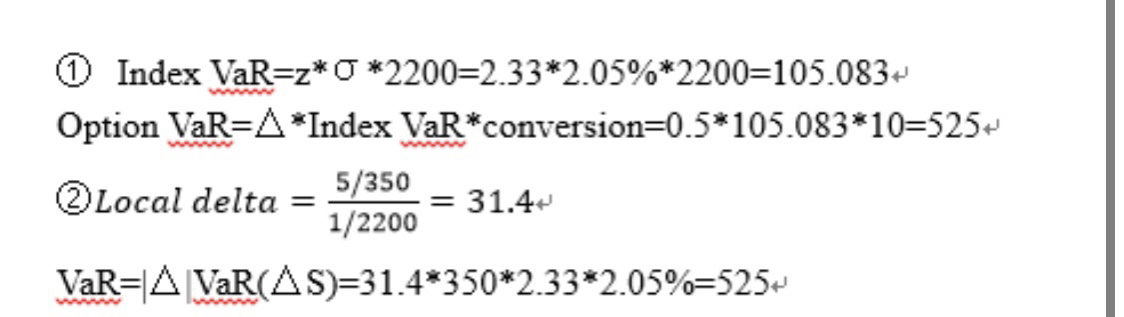

此题是△-normal法求Var,公式是VAR(linear derivative)=△*VAR(underlying risk factor)

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-08-31 16:07

我不理解的地方是为什么用的事Strike price, Local Delta的算法不是很了解,Conversion是什么意思。谢谢

回答2020-08-31 17:08

此题中这个50指数的Strike price就是指数价值乘以250后的价格,这个指数近似于标普500,可以按标普500的计算方式来理解

回答2020-08-31 17:09

Conversion转换系数

追问22020-08-31 19:13

local delta 呢

回答2020-09-01 08:28

在此题中,at-the-money 的欧式看涨期权的delta是0.5,转换因子是10,故VAR(linear derivative)=△*VAR(underlying risk factor)=0.5*105.083*10=525