来自:FRM > 二级 > Credit Risk Measurement and Management 2020-08-28 17:34

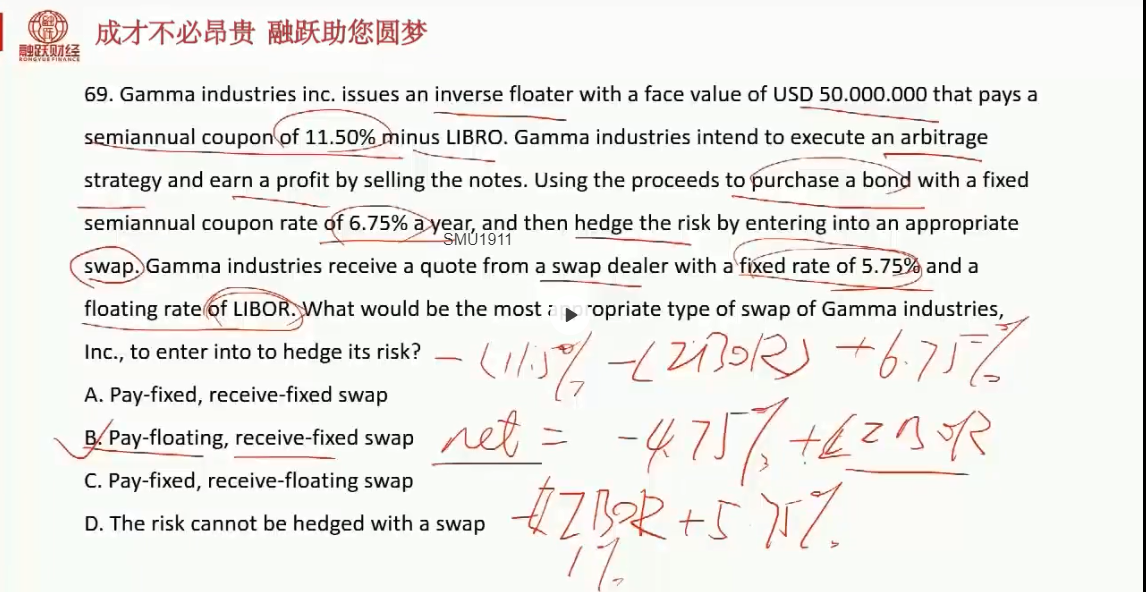

老师你好,这道题题干说的是Gamma Industry在其net为-4.75%+LIBOR之后进入了一个SWAP,然后收到了5.75%+LIBOR的利率,为何此时就成了1%,且答案选择B了,此时Gamma Industry的情况是否应该是1%+2*LIBOR,因此要对冲此应该Pay floating,pay fixed才对?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前