来自:FRM > 二级 > Liquidity and Treasury Risk Measurement and Management 2020-08-25 21:17

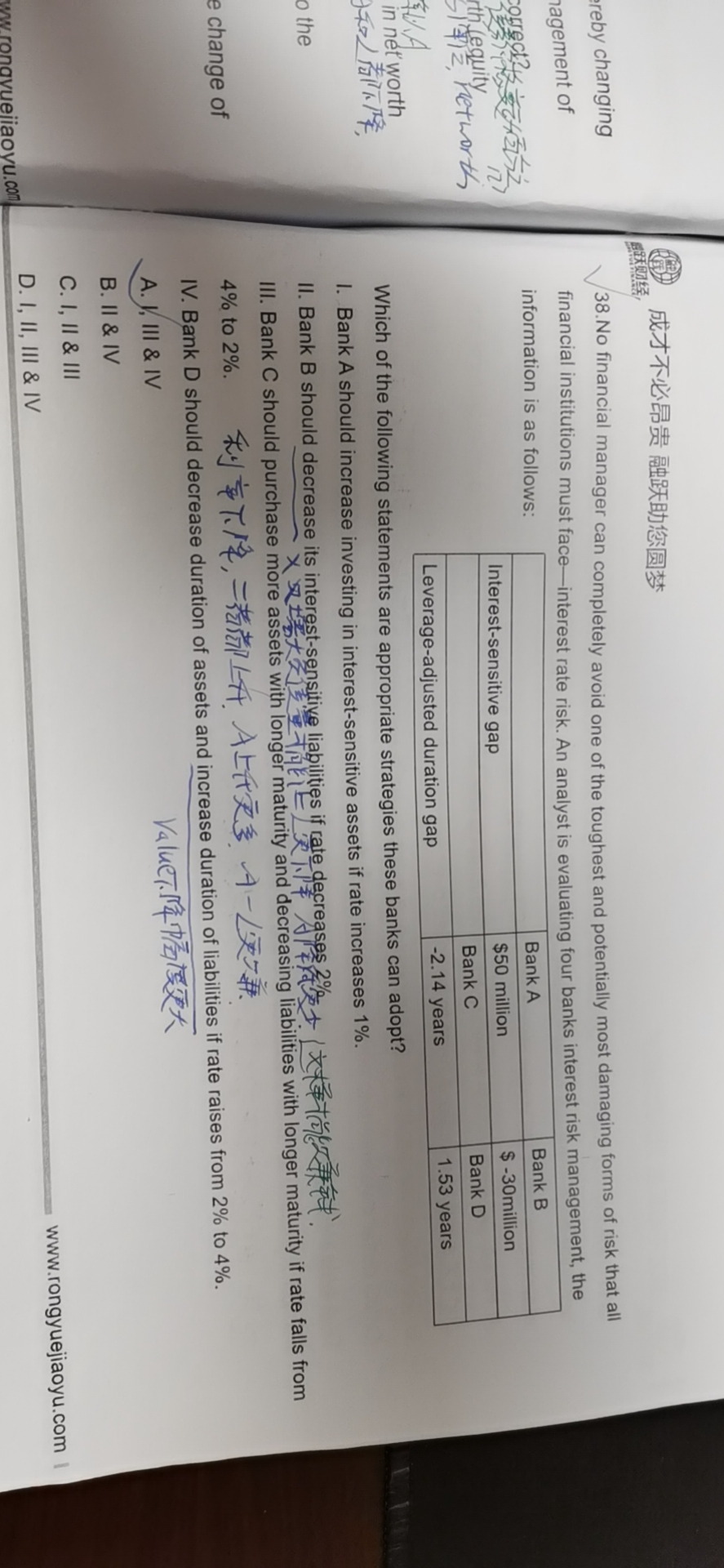

老师你好,对于Bank C和Bank D而言这里我没有搞懂。比如对Bank D(第IV条),如果其Leverage-adjusted duration gap是正数的话,是否说明Net worth的变化是正的,如果是,则此时是否说明Asset的变换量更大,而Asset value的下降幅度更大?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前