来自:FRM > 二级 > Credit Risk Measurement and Management 2020-08-24 18:54

老师,这道题出处哪里,好像没印象,是不是可以理解为: 国债收益=PD折扣* 公司债收益?

查看更多

查看更多

carter1108

提问

94

上次登录

1902天前

查看更多

查看更多

carter1108

提问

94

上次登录

1902天前

jason 2020-08-25 08:34

致精进的你:

PD=(1/LR)*[1-(1+risk free rate)/(1+YTM)],可变形为[PD*RR+(1-PD)*面值] / (1+Rf)=Price,这个公式是从债券价格求PD的重要变形,需要记住

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-08-25 13:14

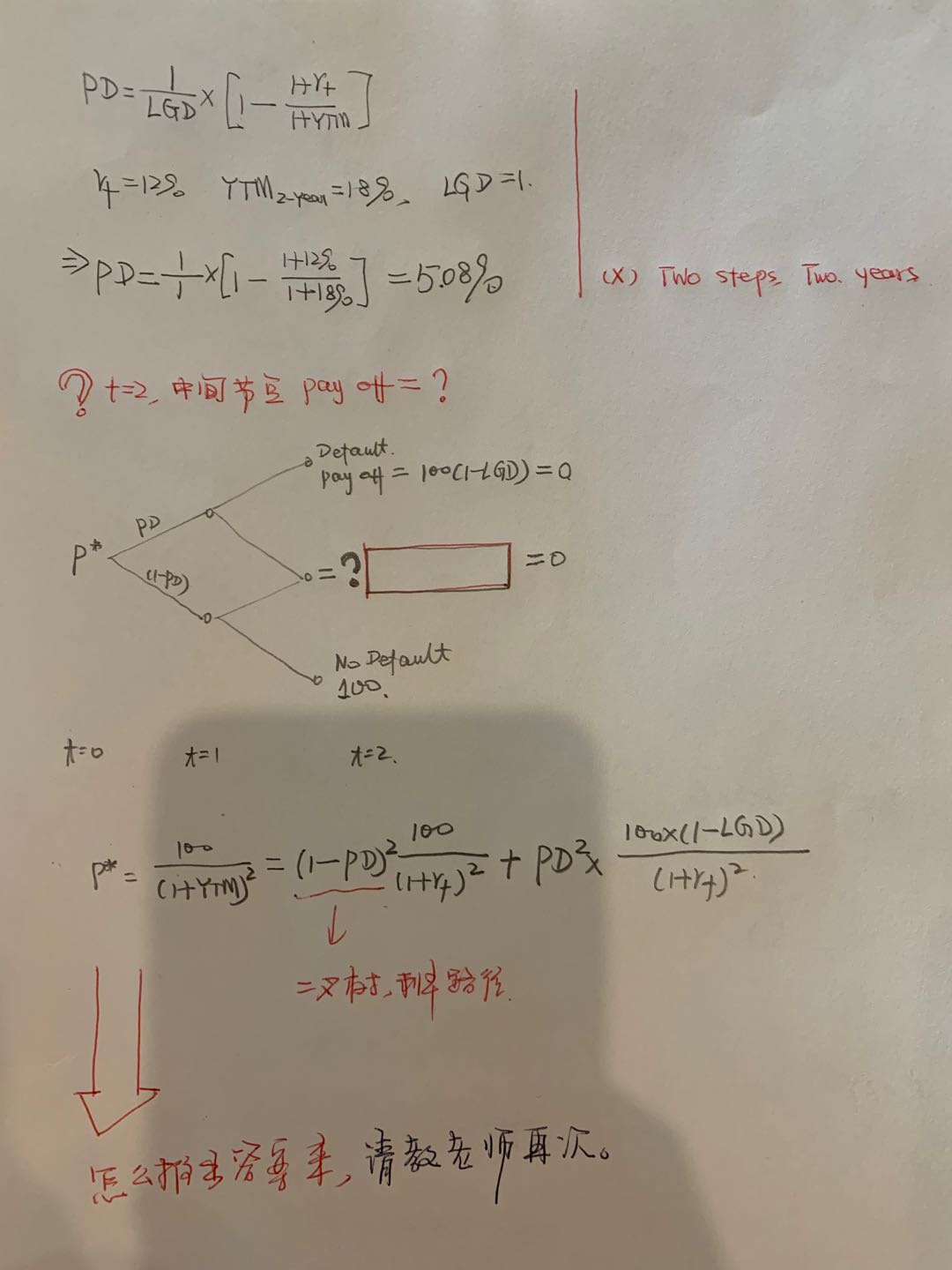

谢谢老师解答,但我还有两处不明白:1)t=2中间节点pay off? 2)利率路径平方? 最后怎么推出的答案。麻烦老师了?

回答2020-08-25 13:36

在此题目中,求的是两年期的PD,RR=0则LR=1,故PD=(1/LR)*[1-(1+risk free rate)^2/(1+YTM)^2]=(1/1)*[1-(1+12%)^2 / (1+18%)^2]=9.91%