来自:FRM > 一级 > Valuation and Risk Management 2020-08-23 10:50

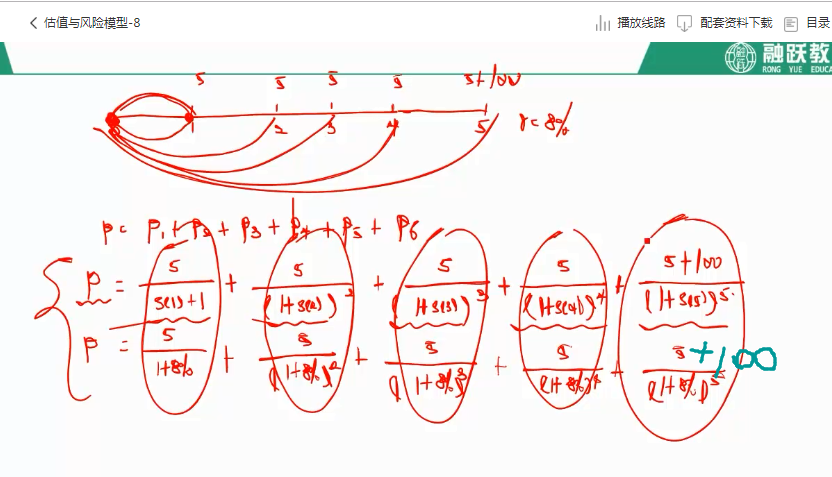

老师您好,请问一下这个第三个p(视频老师说用 现金流折现的形式算的,最后一个5应该+100本金吧);问题2:从这个老师写的来看,感觉 s1和8% ,s2和8%不就是相等的吗,那老师说 spot rate 和 折现率不相同的,我不是很理解这句话?

查看更多

查看更多

189****6956

提问

112

上次登录

2066天前