来自:FRM > 一级 > 电脑版 > Unit 10.期货 2020-08-22 14:01

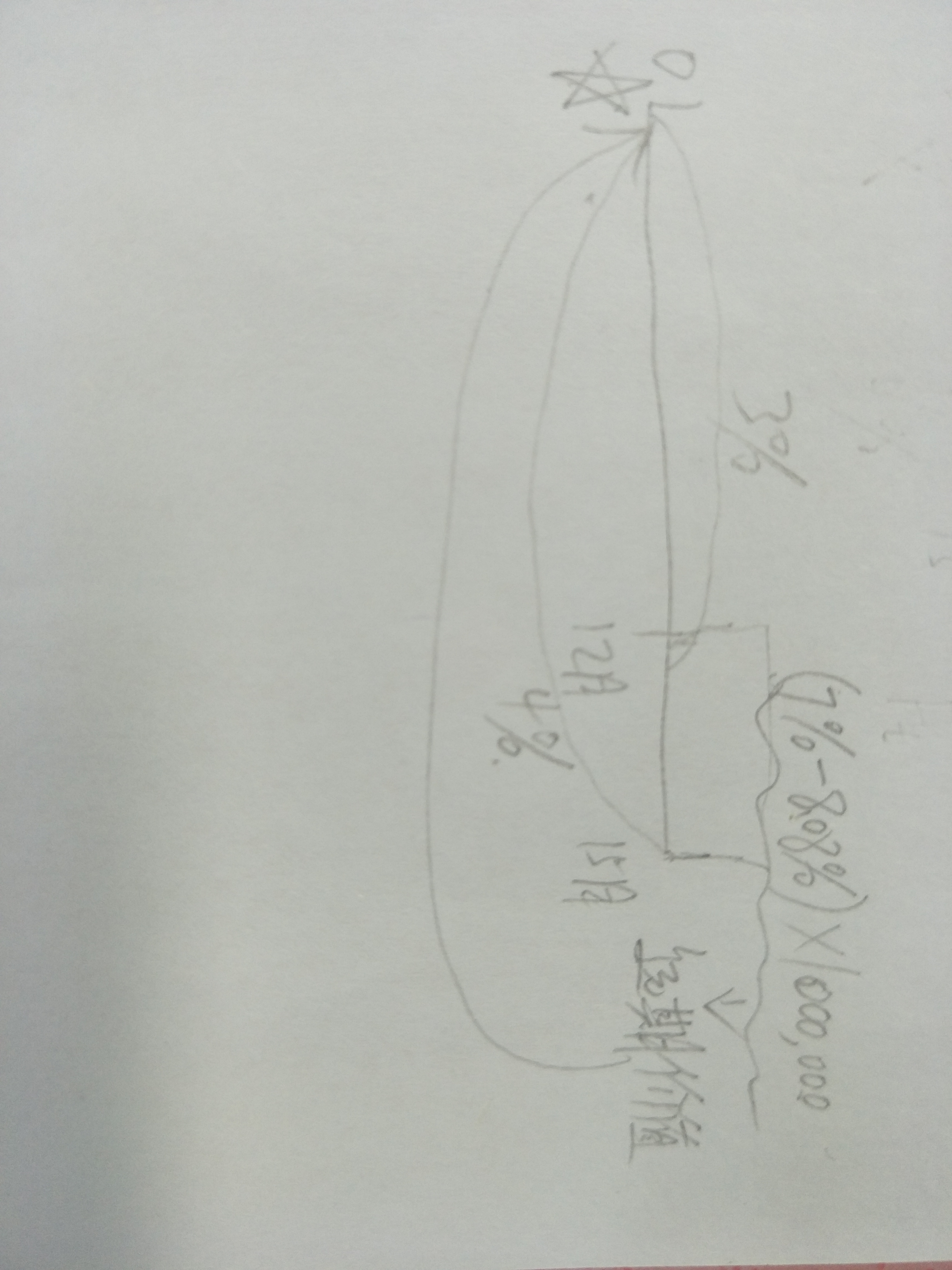

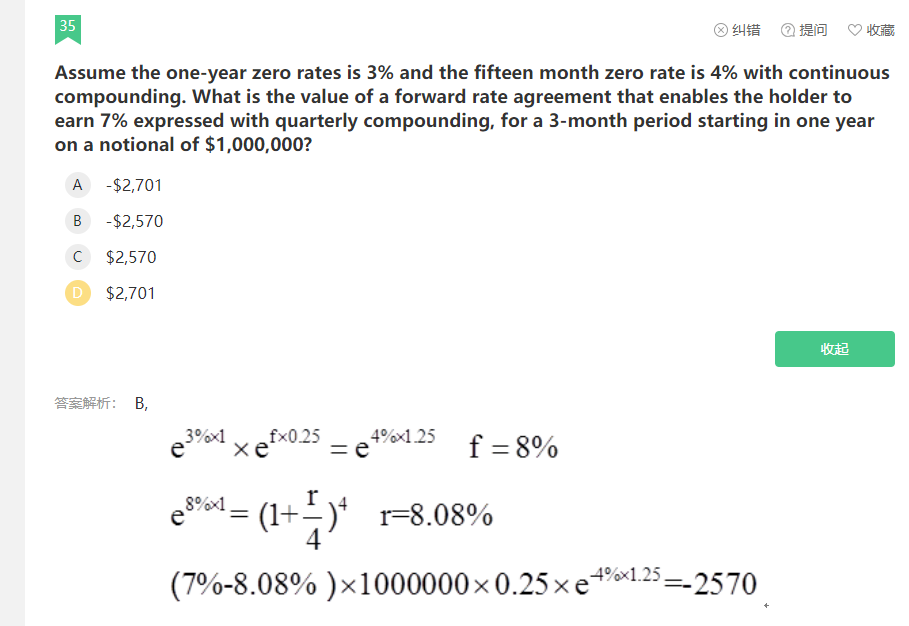

老师,可以求解释下这道题吗,可以第一步,但是第二步和第三步可以解释下,特别是第三步折现率0.04,为什么不是FRM RATE 0.07?

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前