来自:FRM > 二级 > Credit Risk Measurement and Management 2020-08-20 13:15

请问老师:泊松分布推出来的PD结论,为何与单因素模型不一致?

1.1 泊松分布:

Conditional PD=1-e-λT( T=1)

Unconditional PD(累计违约概率)=1-e-λt( t≥1)

Conditional PD 小于 Unconditional PD

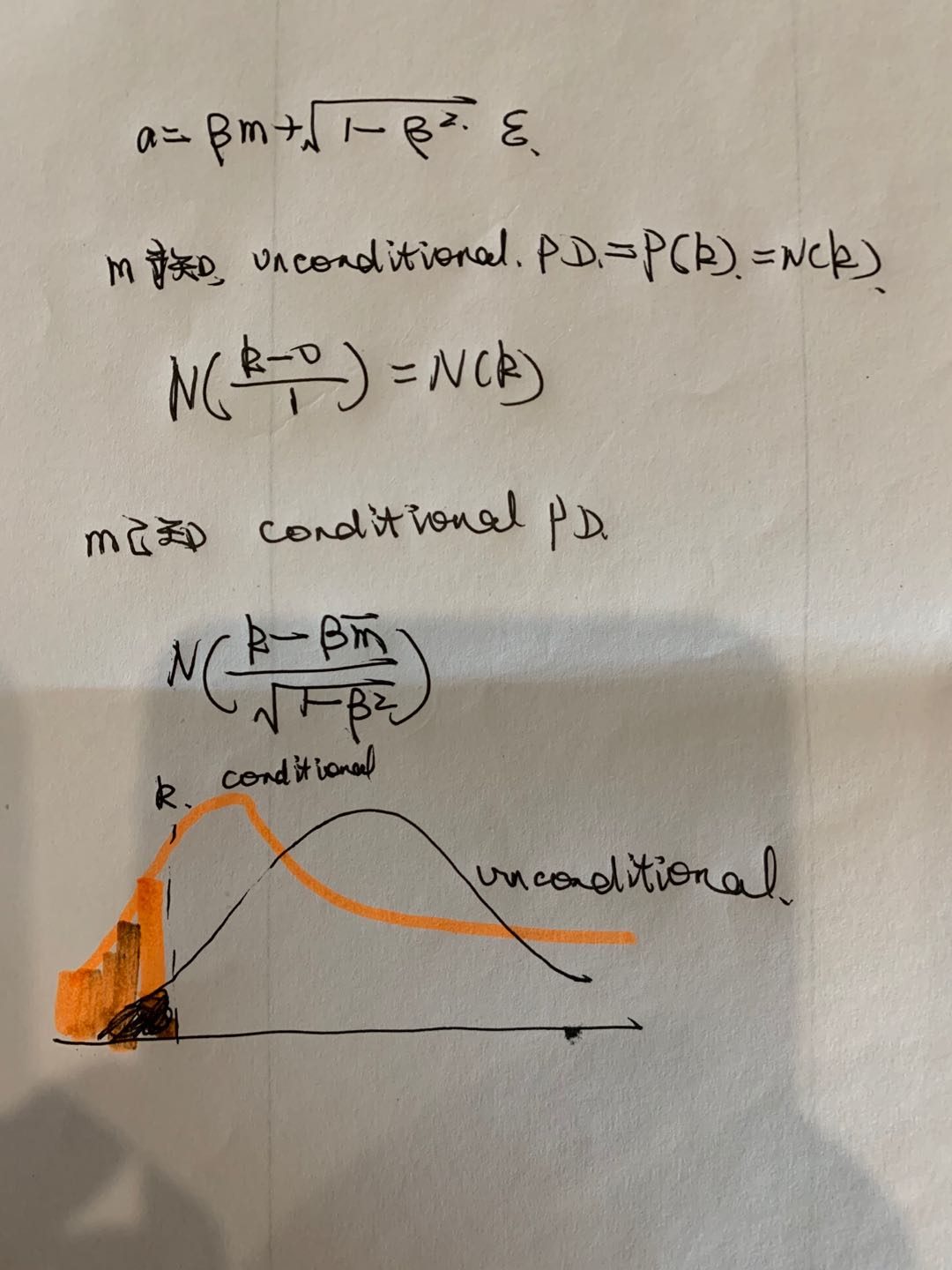

1.2 而在单因素模型a=βm+sqrt(1-β2) ε,

Conditional 大于 Unconditiona

查看更多

查看更多

carter1108

提问

94

上次登录

1902天前