来自:FRM > 一级 > 电脑版 > Unit 14.在险价值VaR 2020-08-20 06:04

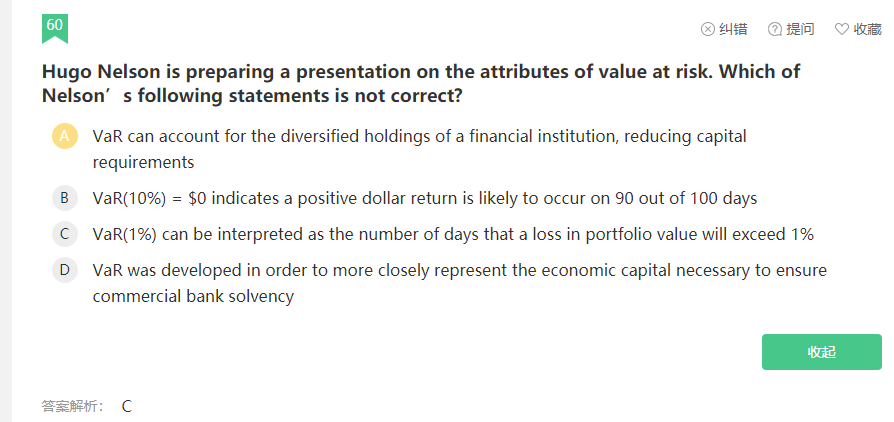

老师,可以解析下这道题吗,我觉得C是对的,A是错的,因为VAR不满足次可加性,但不是我的想法对不,求解析。谢谢

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

查看更多

查看更多

Victoria

提问

208

上次登录

1511天前

Ben 2020-08-21 17:13

致精进的你:

同学你好,A是对的,因为考虑组合的分散化的情况下会直接体现在计算VaR的参数op上面,确实能直观的达到降低资本金需求的目的。C错的,VaR 1%可以翻成一百天中有一天会超过该损失,或者说从1%的显著度看一短时间内的最小损失,从99%置信度看一段时间内的最大损失。只从VaR 1%我们是看不出来损失的程度的,C错在对损失程度进行了描述,这里我们连收益率和波动率这些参数都不知道。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。