来自:FRM > 一级 > Financial Markets and Products 2020-08-18 16:50

这个是不是公式错了

查看更多

查看更多

159****4819

提问

301

上次登录

1414天前

查看更多

查看更多

159****4819

提问

301

上次登录

1414天前

jason 2020-08-19 08:46

致精进的你:

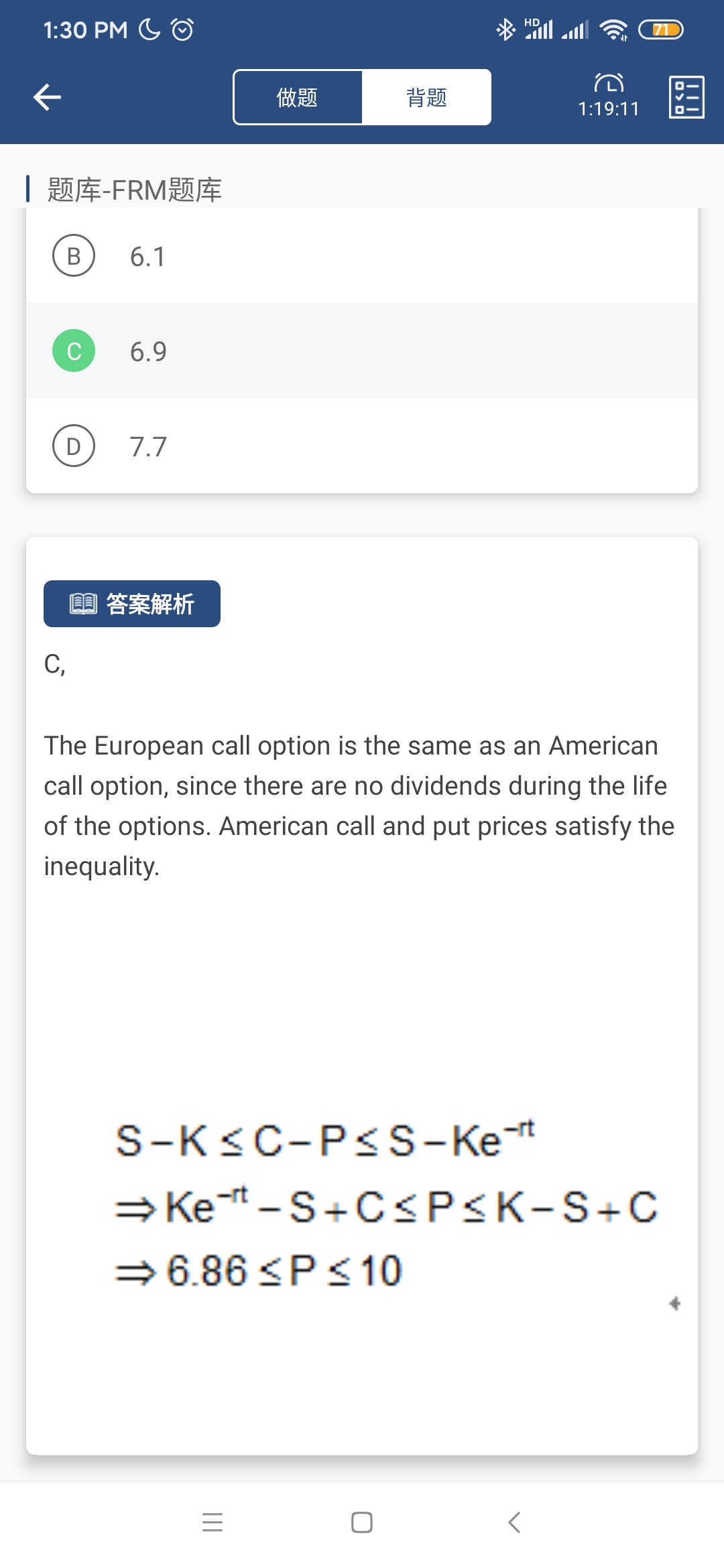

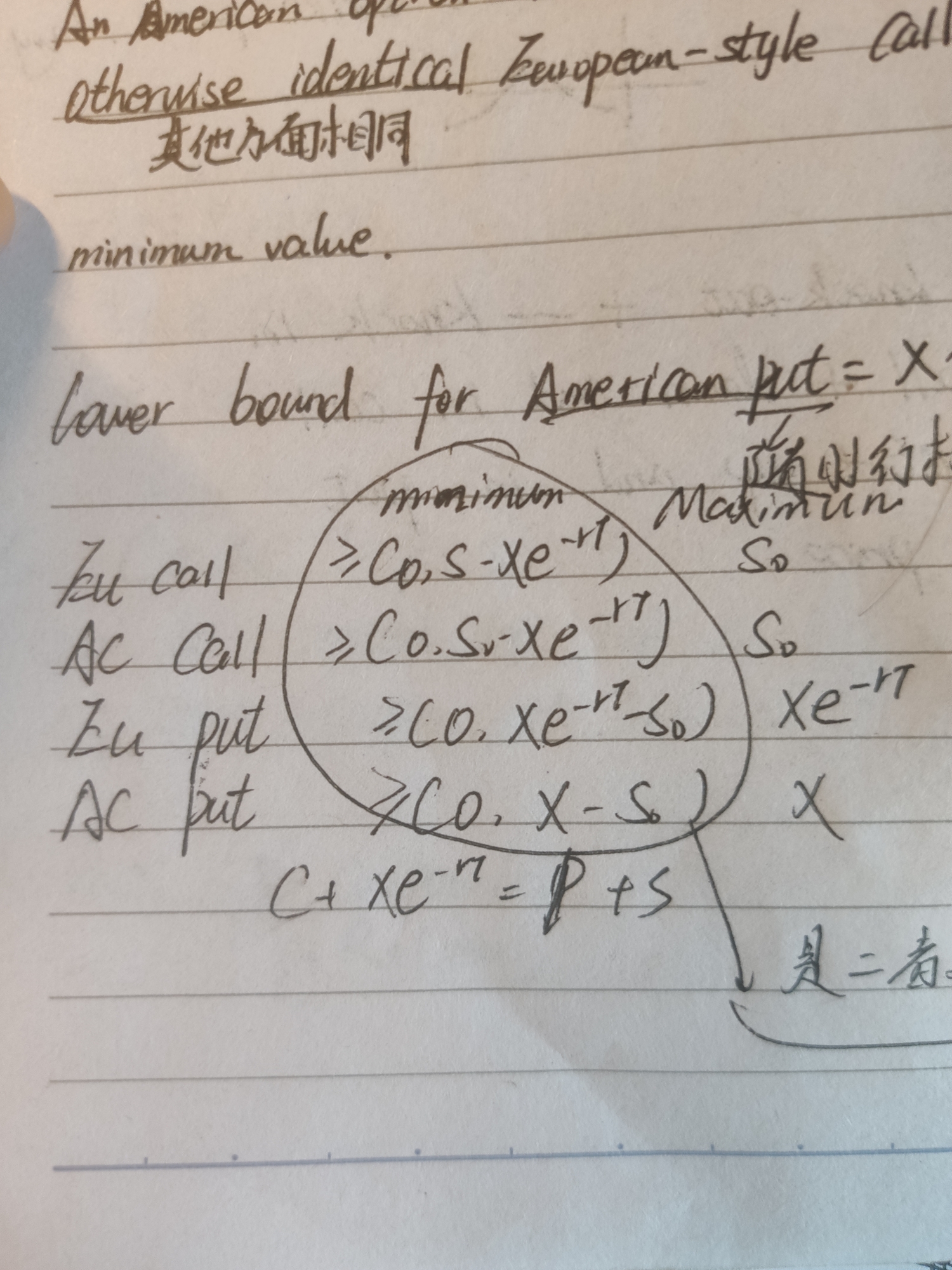

在没有红利支付的情况下,美式看涨期权和欧式看涨期权是一样的,根据put-call inequality:S-K小于等于C-P小于等于S-K*e^(-rt)可得美式看跌期权的价值下限。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-08-19 13:21

按照这个不是x-s吗

回答2020-08-19 13:56

同学,你的笔记里只是单个看涨看跌期权的范围,那个在没有条件的情况下是可以用的,但这道题里是要在没有套利机会的情况下求下限,这就要用put-call parity以及put-call inequality。