来自:FRM > 二级 > Market Risk Measurement and Management 2020-08-18 15:07

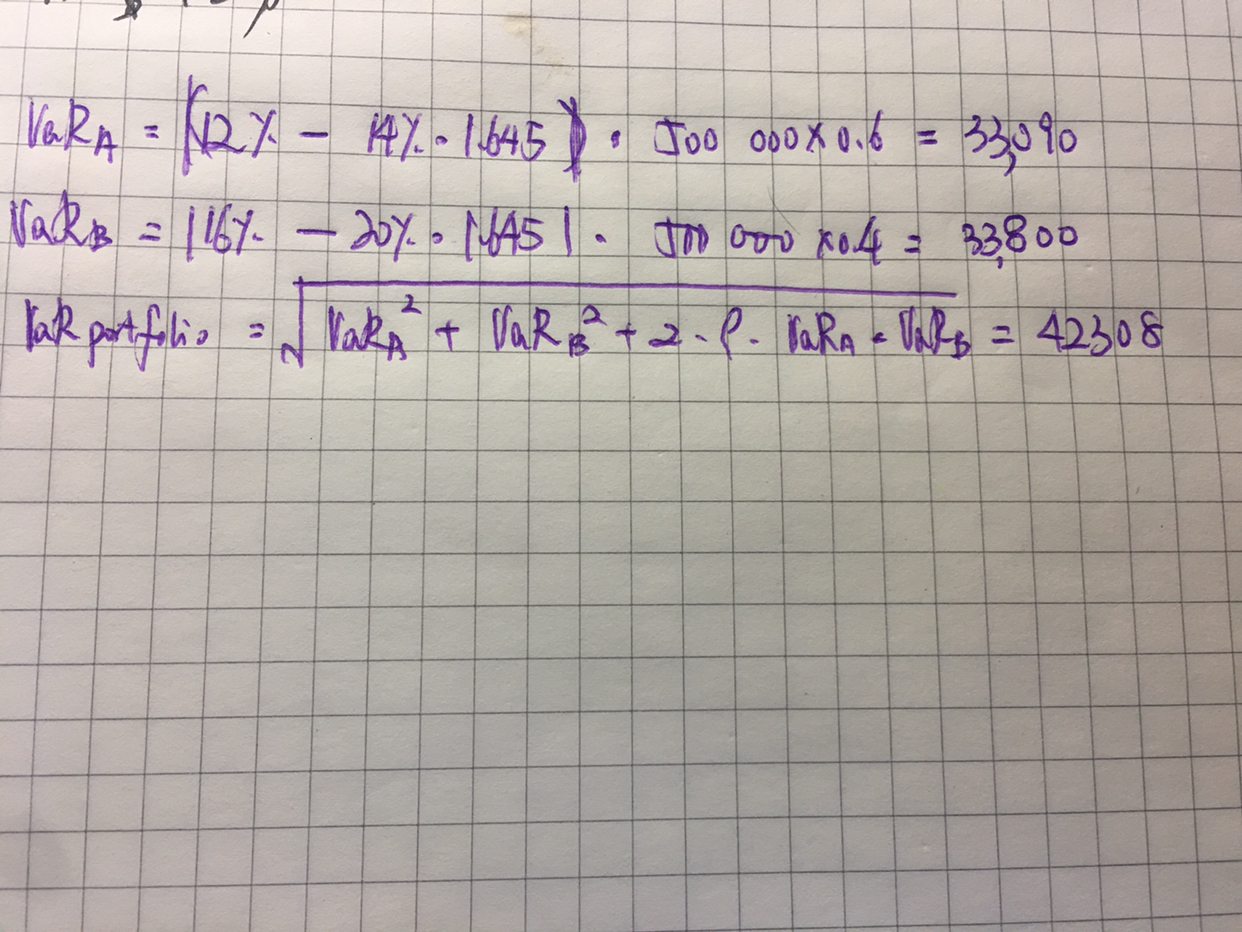

紫色笔是我做的。请问哪里错误了呢

查看更多

查看更多

sophie555

提问

212

上次登录

22天前

查看更多

查看更多

sophie555

提问

212

上次登录

22天前

jason 2020-08-18 18:24

致精进的你:

VaR能够这样算的话,我们默认期望收益率为0,从而导致在计算组合VaR实质上就是计算标准差的线性估计的标准差,所以可以用用计算组合标准差的公式去计算组合VaR。反之,这个例题的期望收益率就不为零,就无法直接使用这个方法计算组合VaR,关键还是还是标准差的线性估计可以直接利用组合标准差的公式去计算组合标准差这条性质的应用。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。