来自:FRM > 二级 > Operational and Integrated Risk Management 2020-08-17 21:02

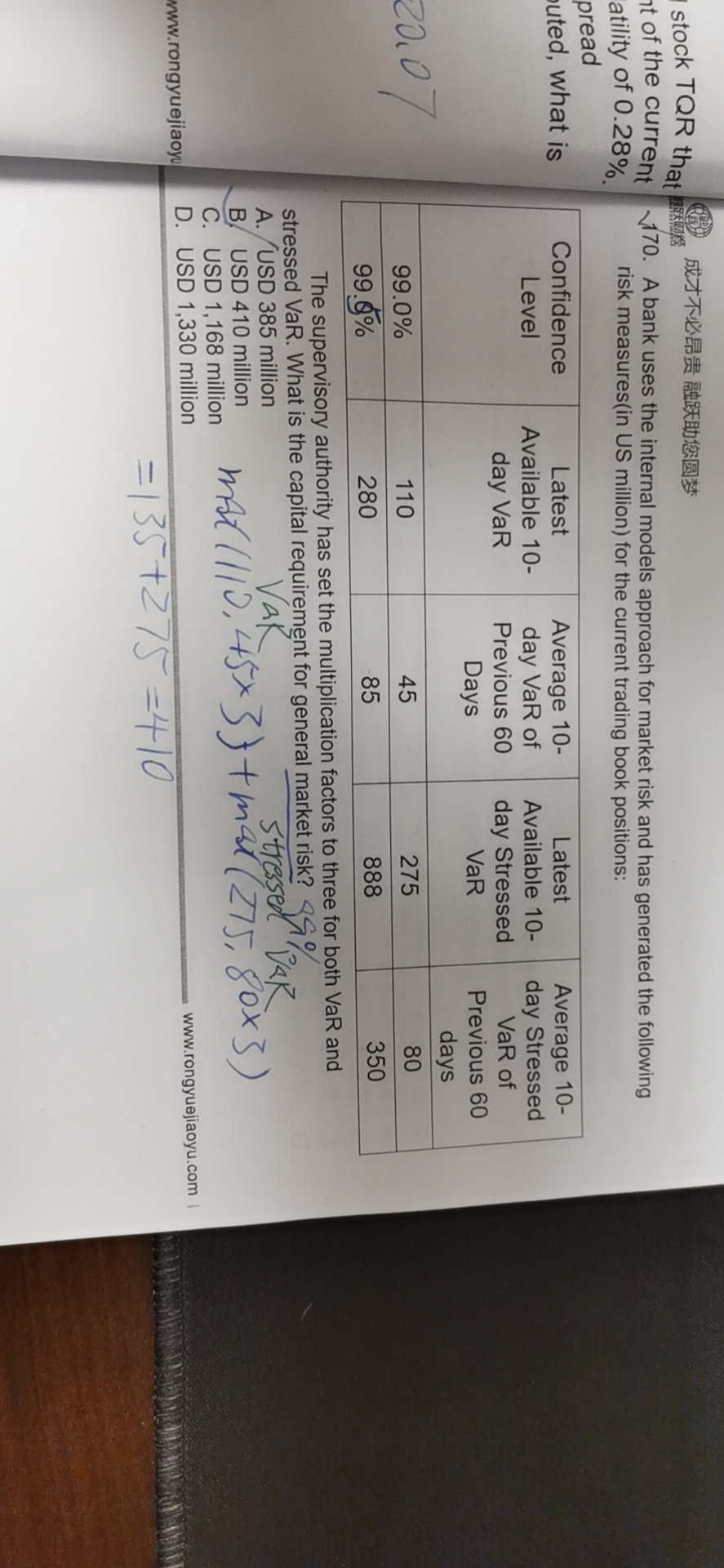

老师你好,这道题中的Market risk的计算方式是VaR + Stressed VaR。请问这两种VaR有何区别,为什么不能把market risk的capital requirement直接只要VaR就可以了?因为在Market Risk部分中介绍的就是计算VaR的方法。此外这里的计算是不是都要求是在近10天和过去60天中的平均10天的值乘以乘数之间取最大值,天数是否有别的值?非常感谢。

查看更多

查看更多

SMU1911

提问

204

上次登录

1302天前