来自:FRM > 一级 > Financial Markets and Products 2020-08-14 23:51

老师 D选项所得期权费比B选项更大 为什么不选B呢 我是一个一个选项算的

查看更多

查看更多

.

提问

115

上次登录

547天前

查看更多

查看更多

.

提问

115

上次登录

547天前

Ben 2020-08-19 10:15

致精进的你:

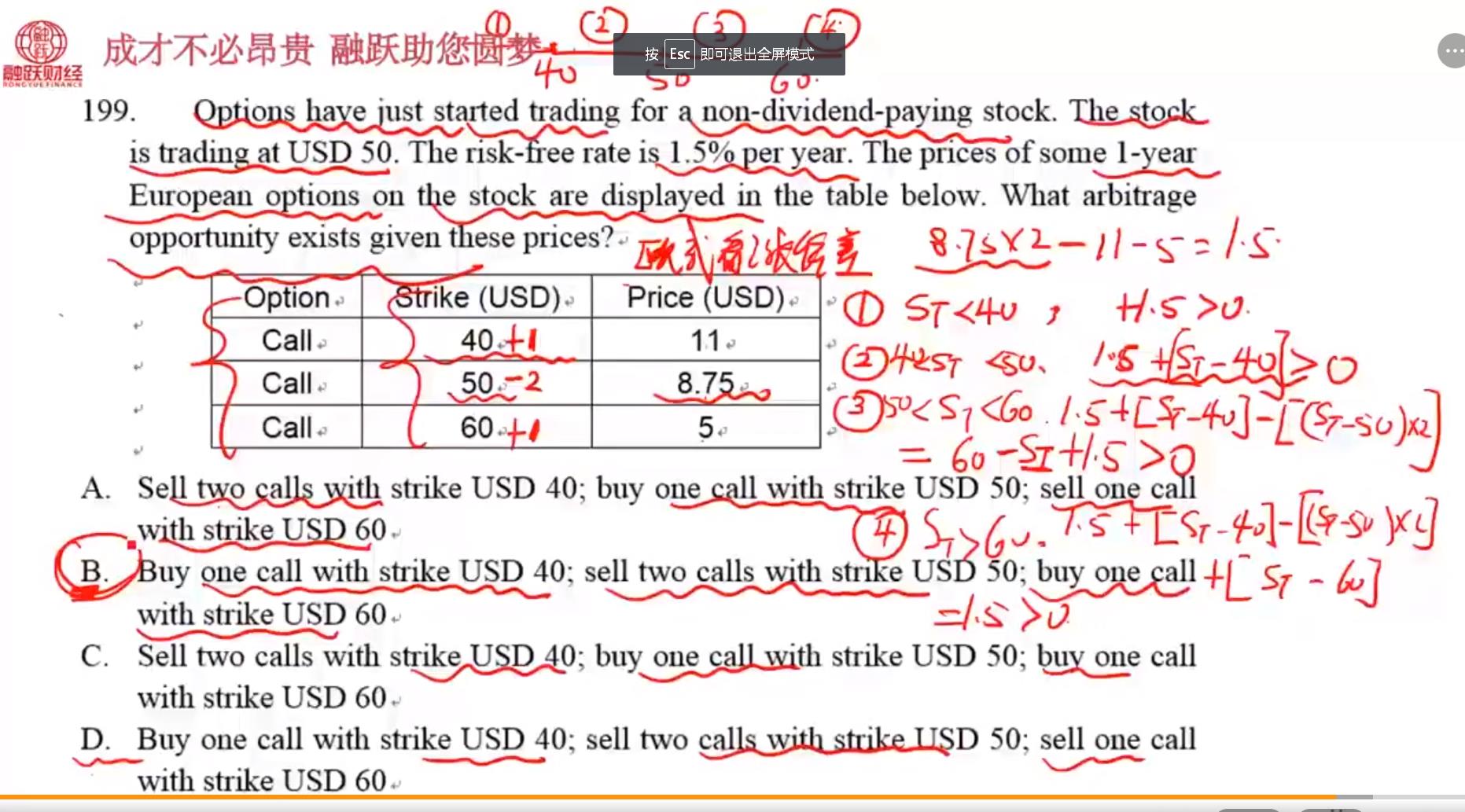

同学你好,这道题就是选B

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-08-29 18:19

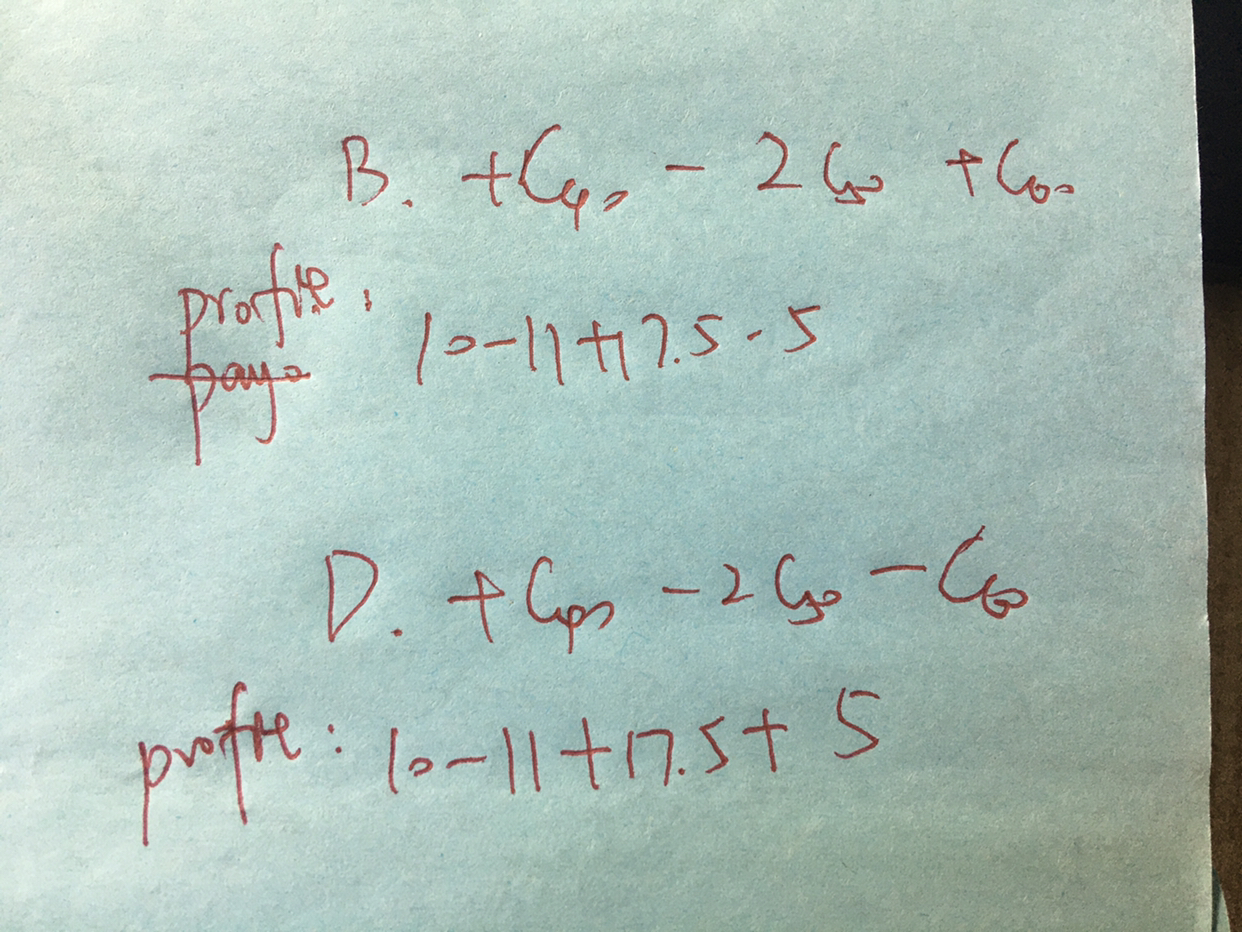

不好意思老师我的叙述有误 我的意思是 为什么不选D呢 我算的profit是D最多

回答2020-09-02 10:58

同学你好,D选项的计算过程应该是(20-22)+(8.75*2-0)+(5-10)=10.5

追问22020-09-07 19:19

老师你好 那个20和22是哪里来的呢 D项不是只买了一份strike price=40的call吗

回答2020-09-08 10:10

我和你之前算的都是把St当做50来算的,其实50是S0,在欧式看涨期权里面,计算期权的最终收益是应该考虑期权到期时的标的资产价格St,就像视频里面老师讲的那样,对于D选项,当到期价格大于60时,收益为131.5-2St,而St大于60时,不能确保收益为正,所以不选D。

追问32020-09-17 18:52

好的老师 就是他给的So和Rf都是干扰的吗 都不需要用?

回答2020-09-18 12:46

是的