来自:FRM > 二级 > Credit Risk Measurement and Management 2020-08-11 15:45

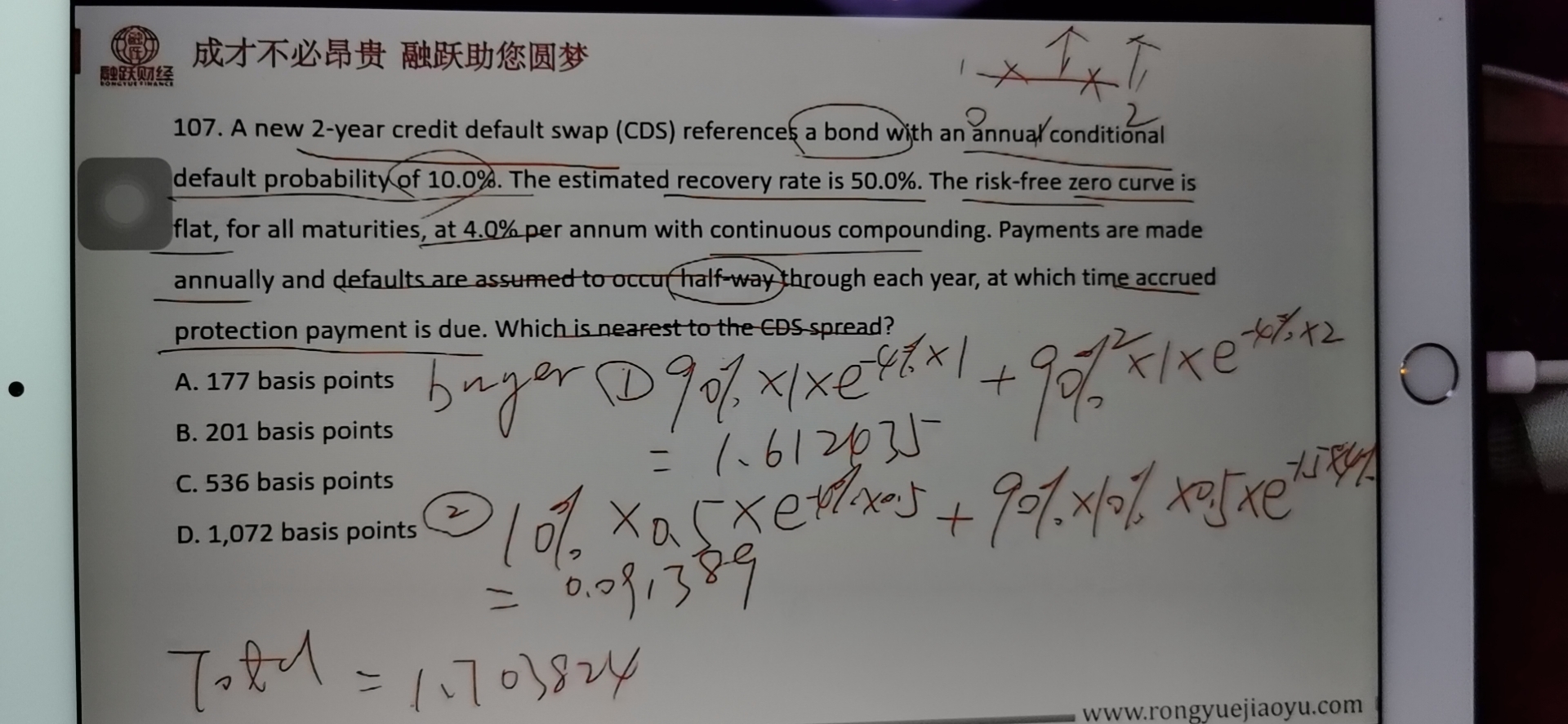

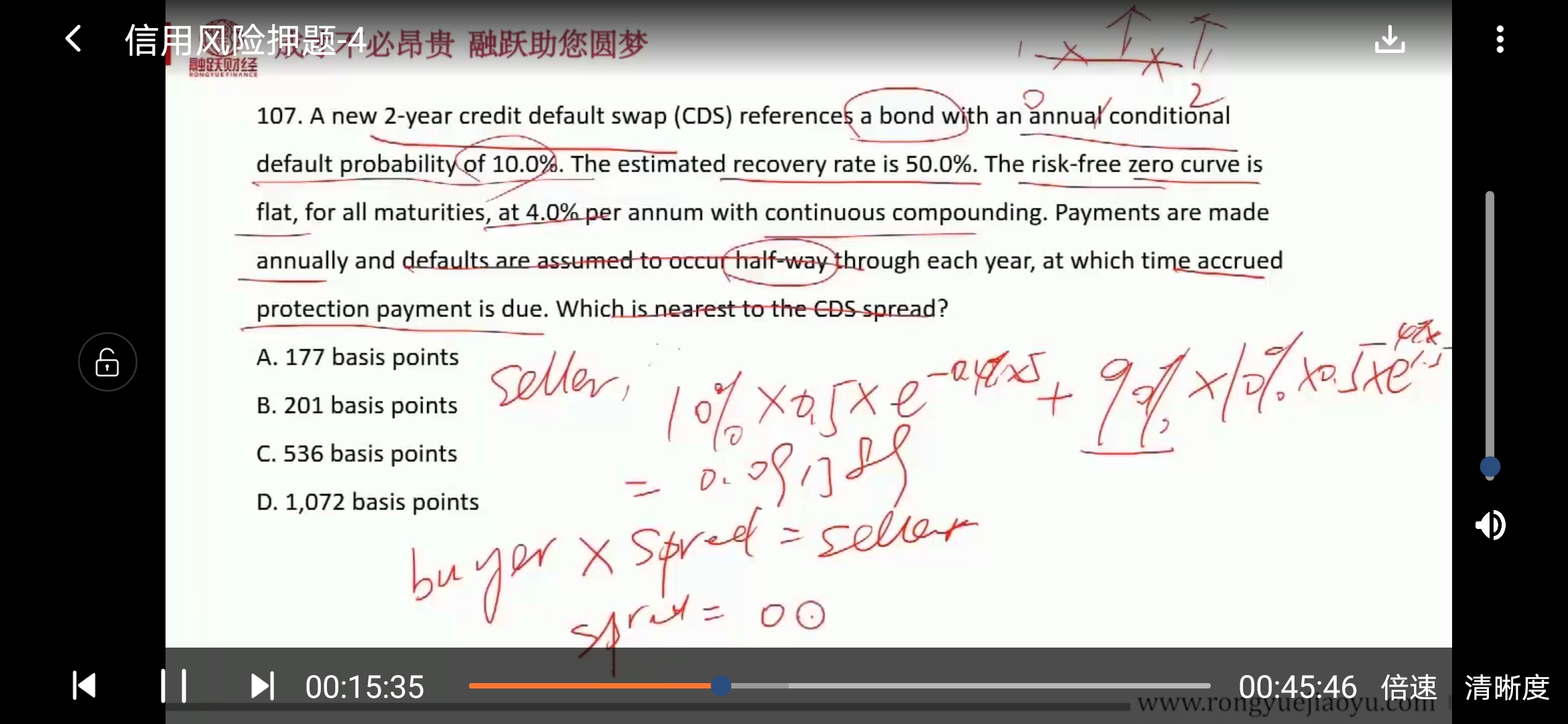

请问一下,押题班,107题,视频里 buyer第一项是什么?第一项中的数字1是什么?

buyer第二项是什么?

seller这一项是什么?

后面的buyer×spread=seller怎么理解?

谢谢。

查看更多

查看更多

151****0006

提问

196

上次登录

2071天前