来自:FRM > 二级 > Credit Risk Measurement and Management 2020-08-11 10:53

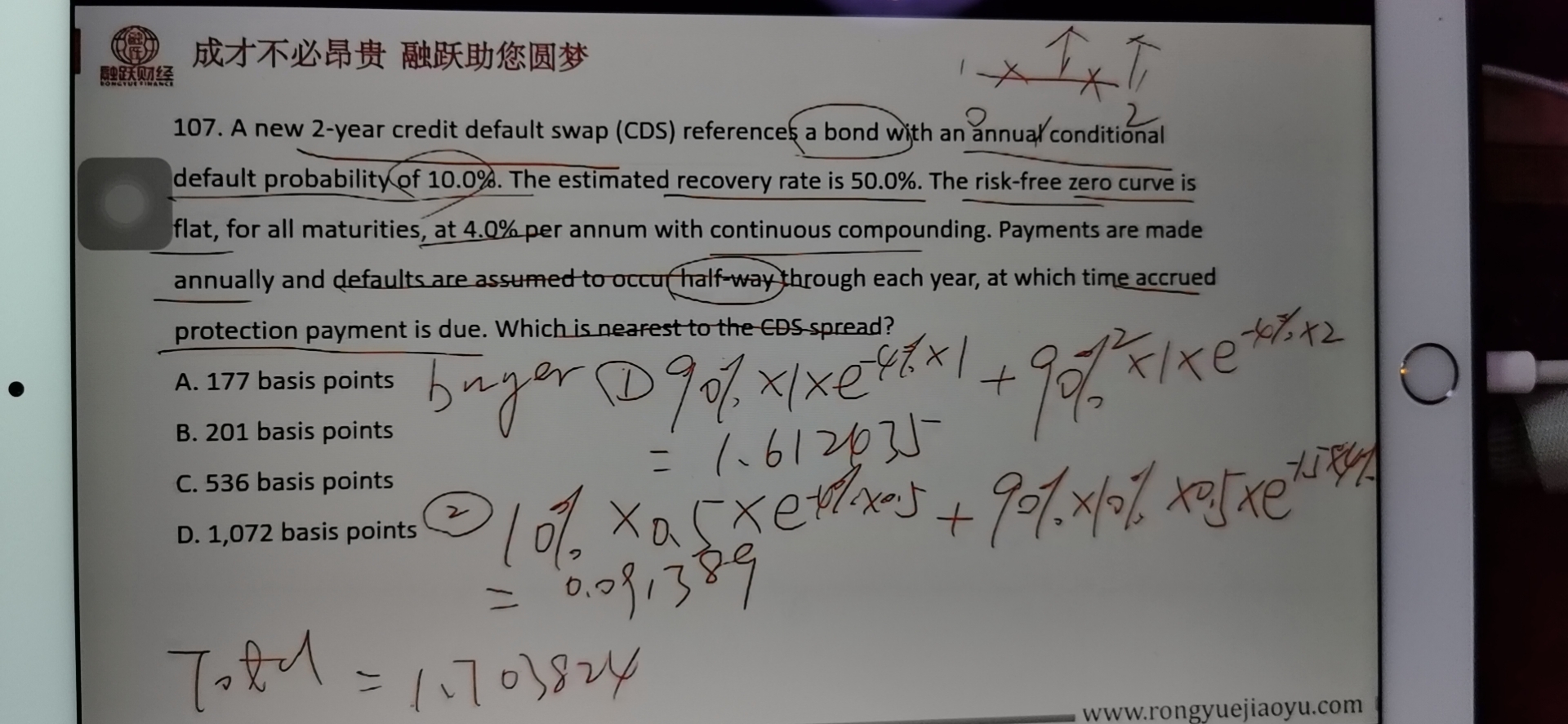

押题班,这道题用buyer付的钱×spread=seller付的钱?这是什么公式,哪里有些,还有1年付1元,和2年付1元是为什么?

查看更多

查看更多

151****0006

提问

196

上次登录

2071天前