来自:FRM > 二级 > Credit Risk Measurement and Management 2020-08-03 20:45

这道题怎么做?

查看更多

查看更多

150****8926

提问

278

上次登录

1032天前

查看更多

查看更多

150****8926

提问

278

上次登录

1032天前

融跃FRM答疑老师 2020-08-05 16:12

致精进的你:

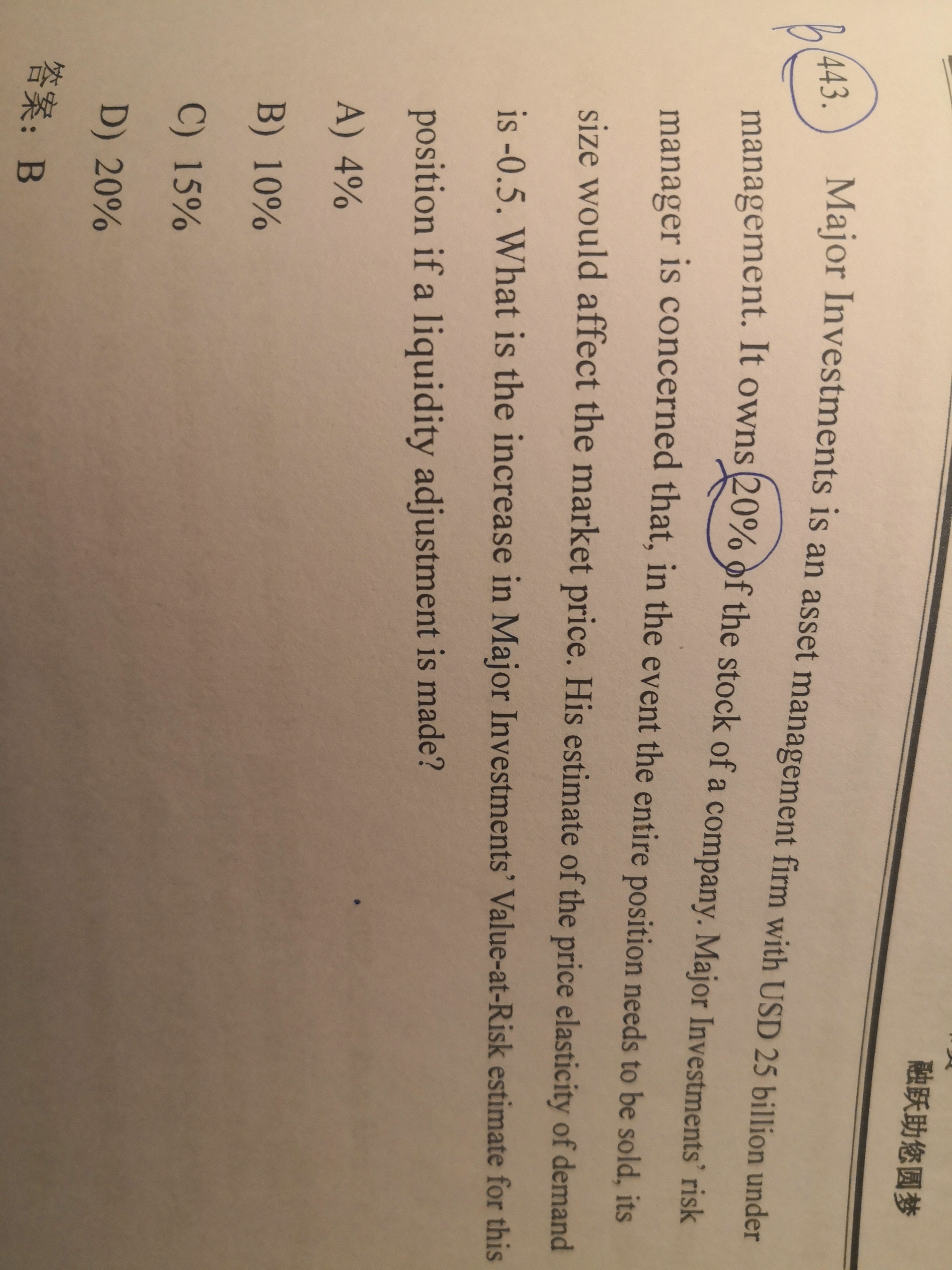

同学,这道题就是套公式的,是流动性风险中的内容,基于流动性风险对VAR进行调整。 LVAR/VAR=1-E*deltaN/N

The real talent is resolute aspirations.

真正的才智是刚毅的志向。