来自:FRM > 一级 > Foundations of Risk Management 2020-08-02 23:36

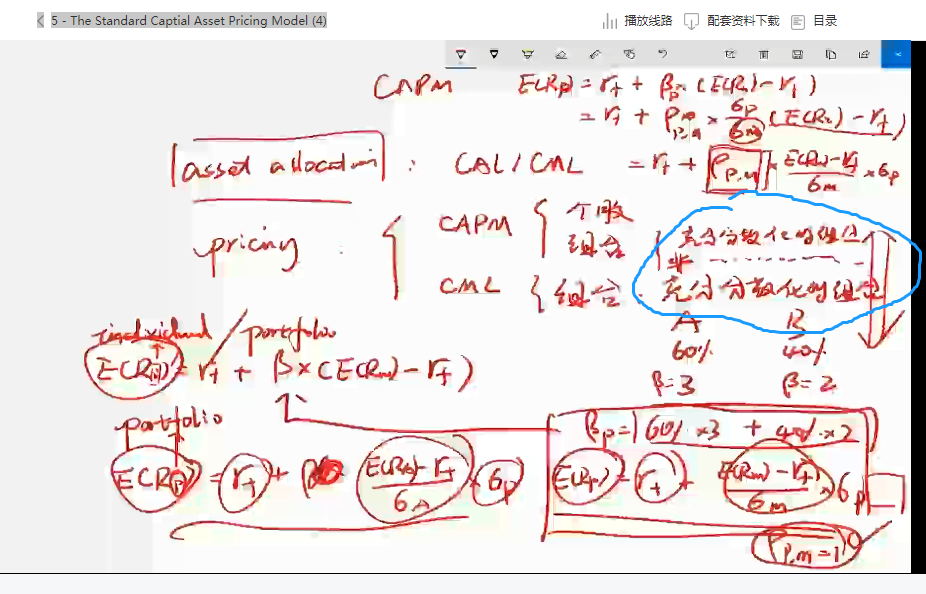

老师请问一下哦,CML 是用的夏普比率,那不就适用于非分散化的组合,CAPM是采用特雷诺比率,那不就只适用于充分分散化的组合吗?我感觉“知识精讲”——“”5 - The Standard Captial Asset Pricing Model (4)”老师最后的讲解是不是有错误呢?

查看更多

查看更多

189****6956

提问

112

上次登录

2066天前