来自:FRM > 一级 > Valuation and Risk Management 2020-08-02 15:27

请问下老师,这道题怎么做??

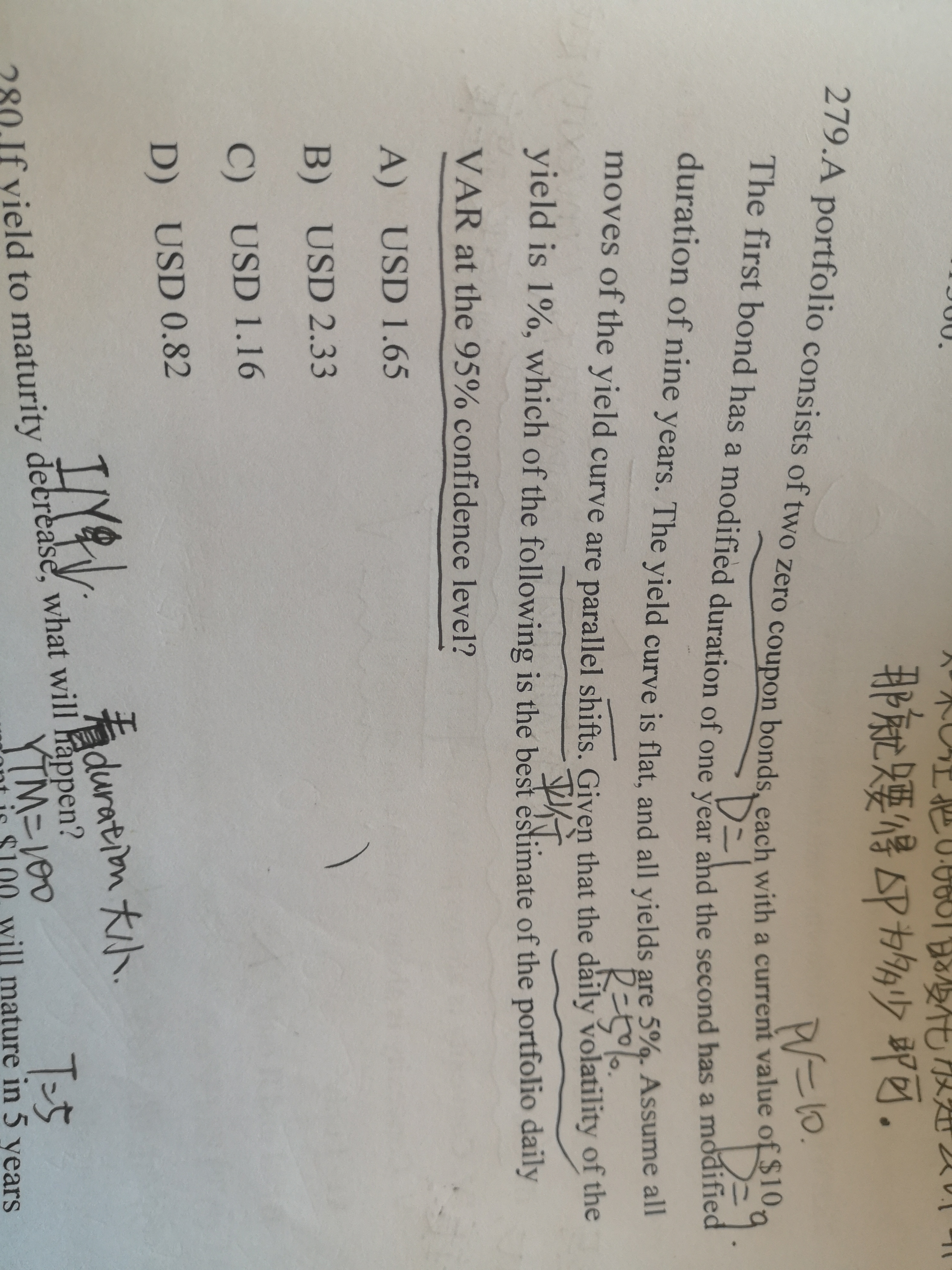

久期和VaR有什么联系吗??

查看更多

查看更多

linxiaofan

提问

21

上次登录

1662天前

查看更多

查看更多

linxiaofan

提问

21

上次登录

1662天前

Ben 2020-08-03 17:20

致精进的你:

同学你好,这道题考察的就是delta-normal法在固定收益类证券方面的应用,带入公式即可,久期衡量的是利率对债券价格的敏感程度,久期乘以利率的变化量就是债券价格的变动量,而VaR衡量的是利率的波动对债券价格造成的损失。详细过程可以再去听一下网课。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。