来自:FRM > 一级 > Valuation and Risk Management 2020-07-28 16:51

VaR值计算,习题如图,不知道怎么做…

查看更多

查看更多

LUCAS

提问

3

上次登录

1095天前

查看更多

查看更多

LUCAS

提问

3

上次登录

1095天前

Ben 2020-07-30 11:25

致精进的你:

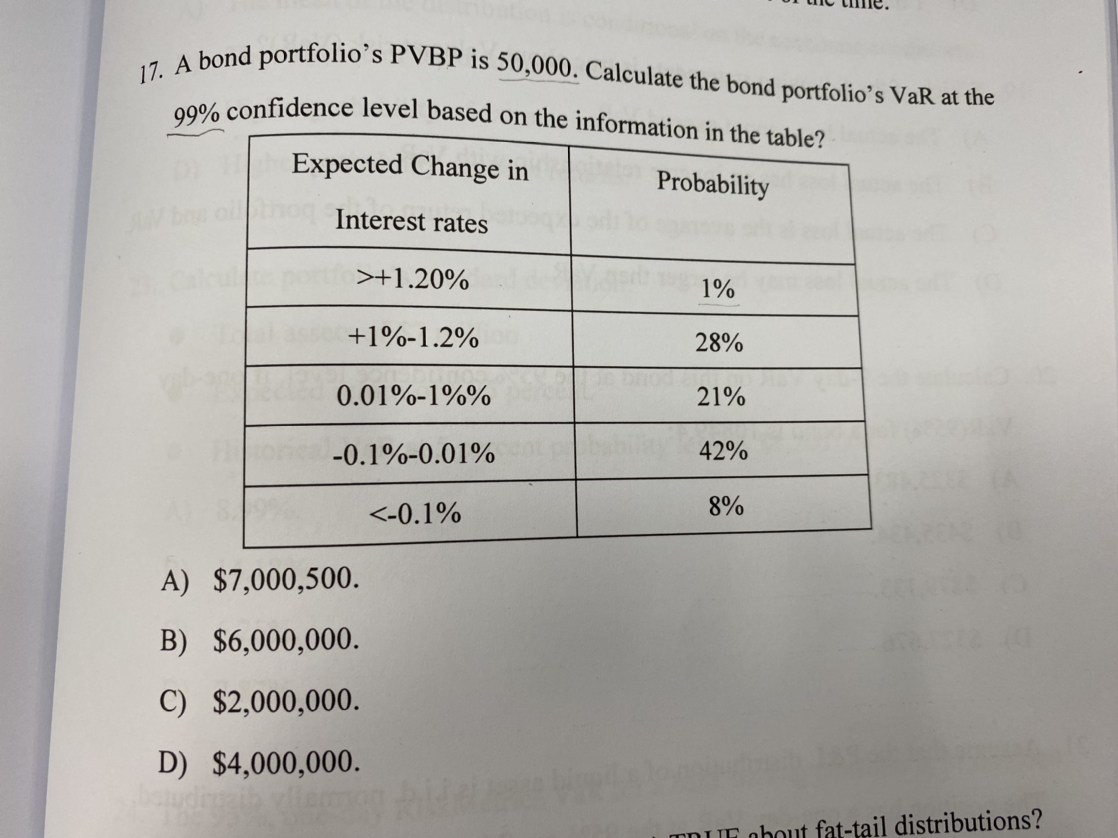

这道题让求的是债券组合的VaR,表格中给出的数据有预期的利率变动区间和对应的概率值,因为债券的价格和利率成负相关,当预期利率上升,债券价格下降,进而债券组合的VaR会增加,所以此题就变成了求1%显著度水平下的VaR,也就是利率上升在1%的概率下的VaR,也就是120(1.2%对应就是120个基点)*50000=600000

The real talent is resolute aspirations.

真正的才智是刚毅的志向。