来自:FRM > 一级 > Valuation and Risk Management 2020-07-27 23:03

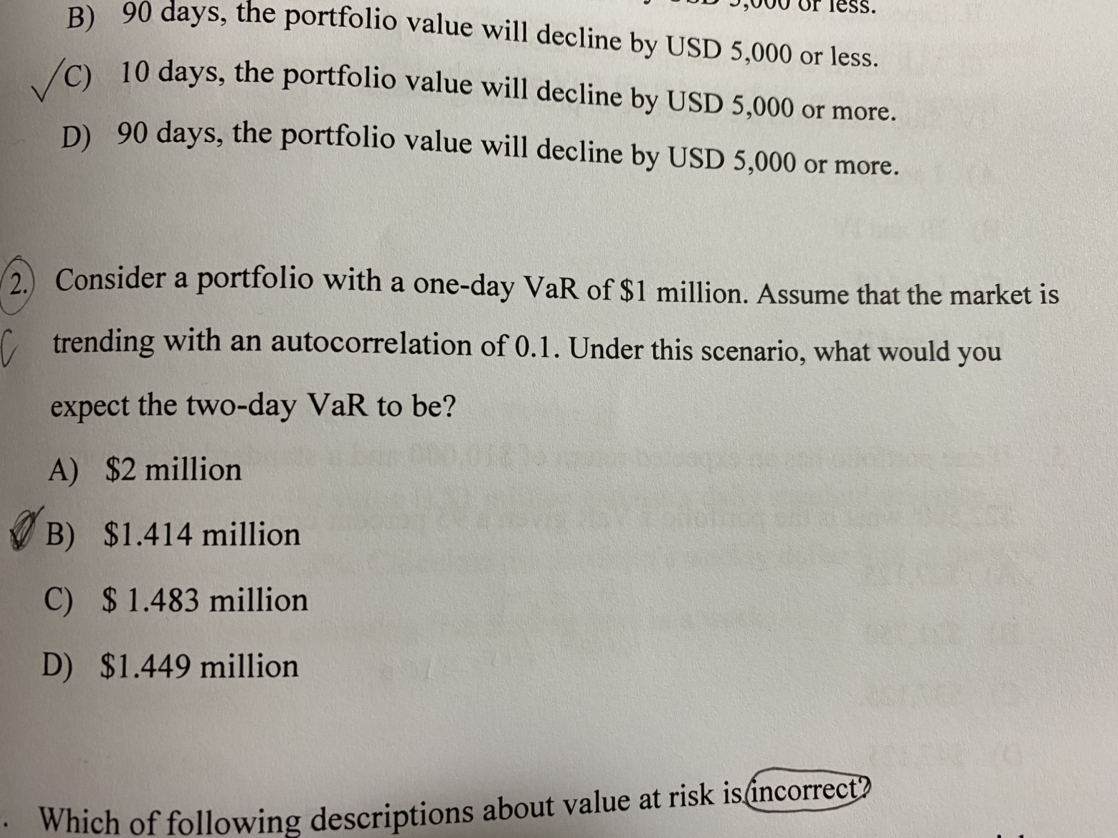

VaR值计算,为什么要考虑相关系数0.1?

查看更多

查看更多

LUCAS

提问

3

上次登录

1095天前

查看更多

查看更多

LUCAS

提问

3

上次登录

1095天前

Ben 2020-07-30 09:35

致精进的你:

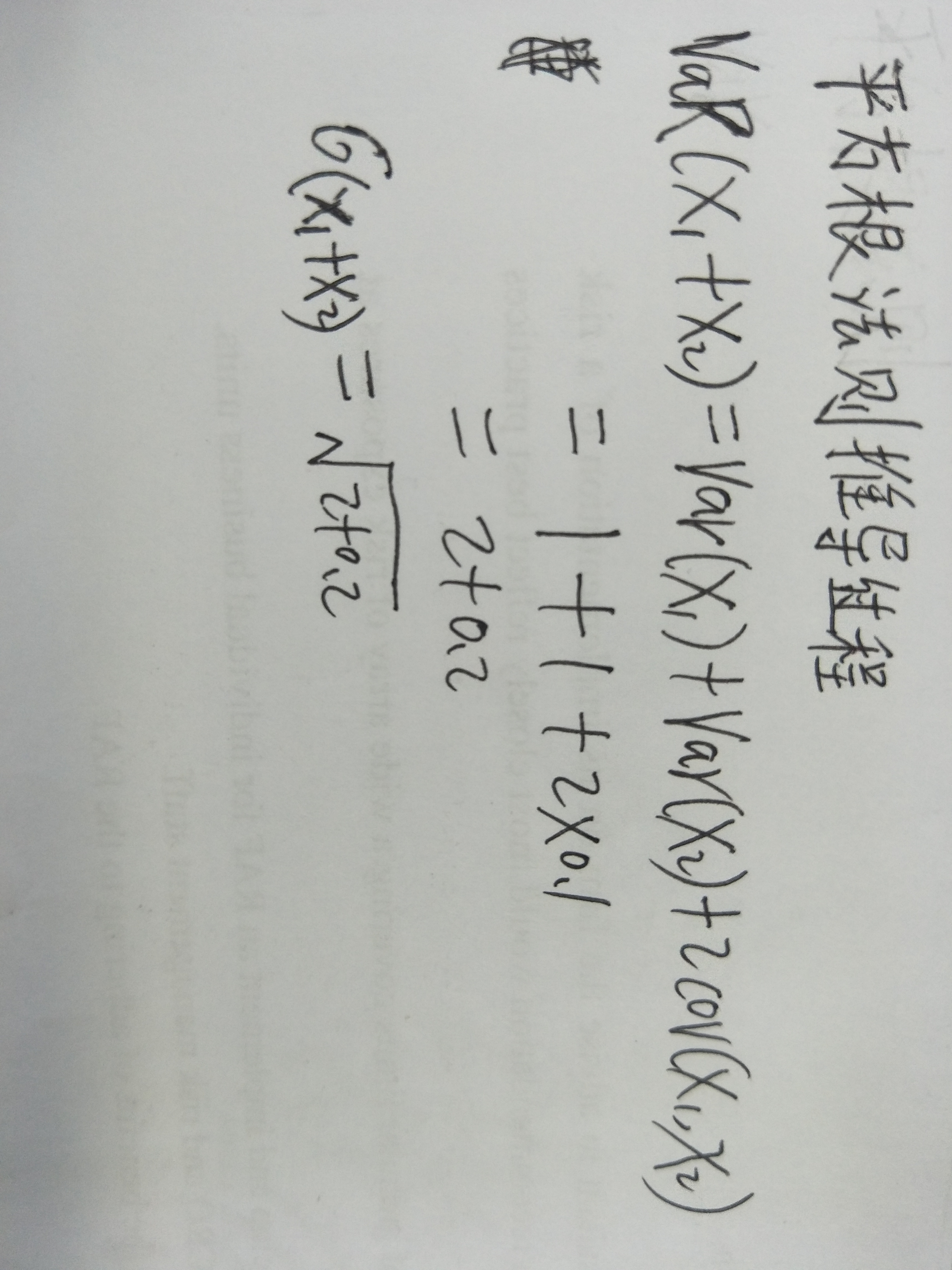

同学这道题考察的是利用平方根法则求VaR,而平方根法则是有前提条件的,即两个资产的收益率分布是独立同分布的,即相关系数为0,而题目中是把该假设修改成相关系数为0.1,这就需要从平方根法则推导过程去理解。具体参考图片。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。