来自:FRM > 一级 > Financial Markets and Products 2020-07-16 21:27

老师,请问下这道题的四个答案对应的思路都是什么??不懂其解答思路

查看更多

查看更多

linxiaofan

提问

21

上次登录

1662天前

查看更多

查看更多

linxiaofan

提问

21

上次登录

1662天前

Ben 2020-07-17 09:29

致精进的你:

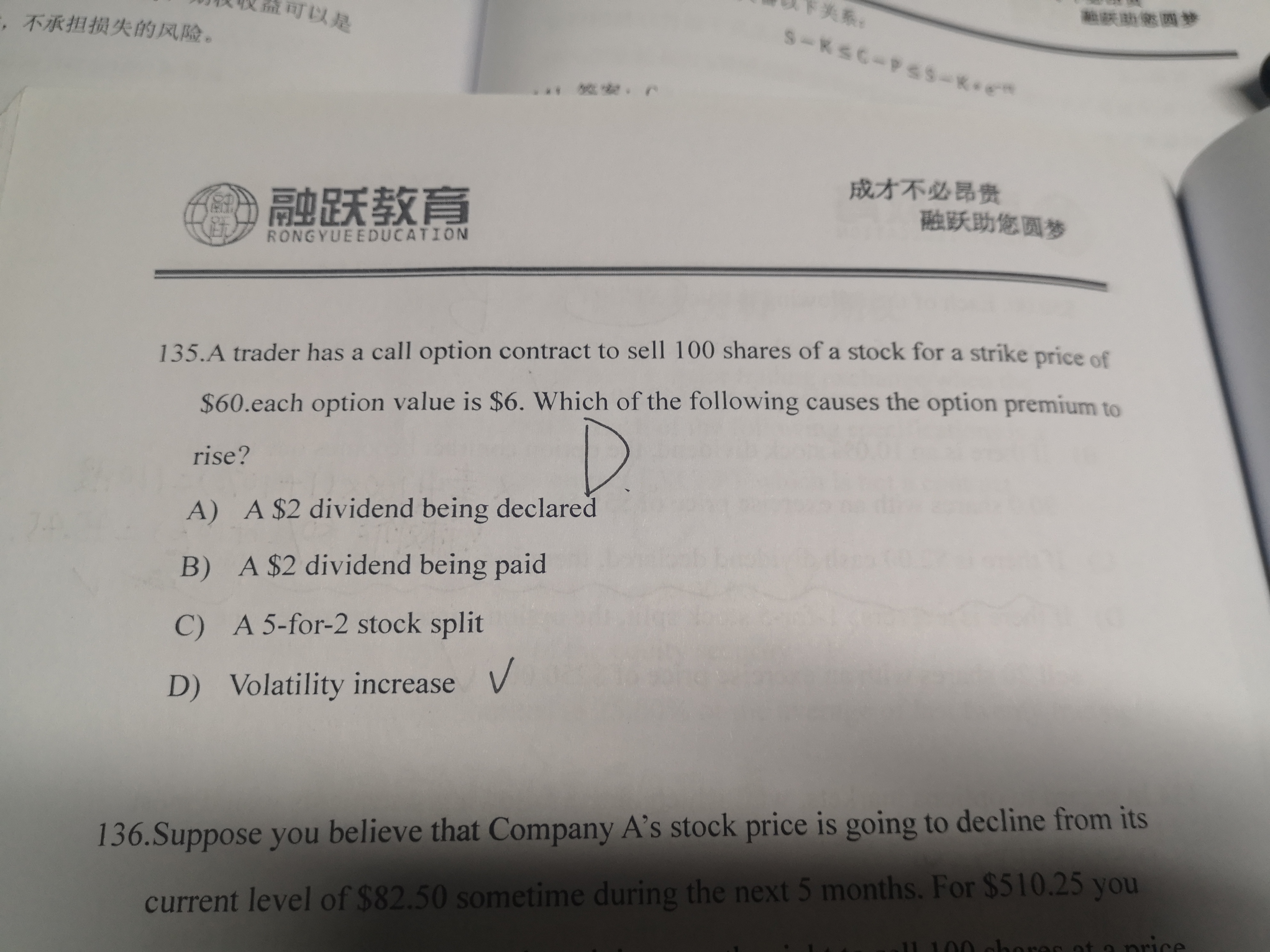

同学你好,A选项,因为在发放股利宣告的时候,还没有发放股利,所以对S没有影响,进而对C也没有影响;B选项,当股利真正发放是,会降低S的价值,进而会降低C的价值,也就是期权费;C选项,因为期权的执行价格K会随着标的资产股票S的拆分而同比例拆分,所以对对C没影响;D选项,根据波动率的增加会增加期权的价值(不管是看涨期权还是看跌期权),这道题主要考察影响期权的各个因素对期权的影响。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-07-18 11:59

请问老师,波动率volatility对于欧式看涨看跌期权和美式看涨看跌期权(无论其是否有分红),都是具有正增长关系的对吗?? 而无风险利率risk free rate对于欧式看涨期权和美式看涨期权(无论其是否有分红)是有正增长关系,而对于欧式看跌期权和美式看跌期权(无论是否有分红)是具有负增长关系,对吗??

回答2020-07-20 08:58

是的