来自:FRM > 二级 > Market Risk Measurement and Management 2020-07-15 16:17

老师,押题189 treynor ratio用beta to index这里jensen alpha 里的beta是beta to portfolio?

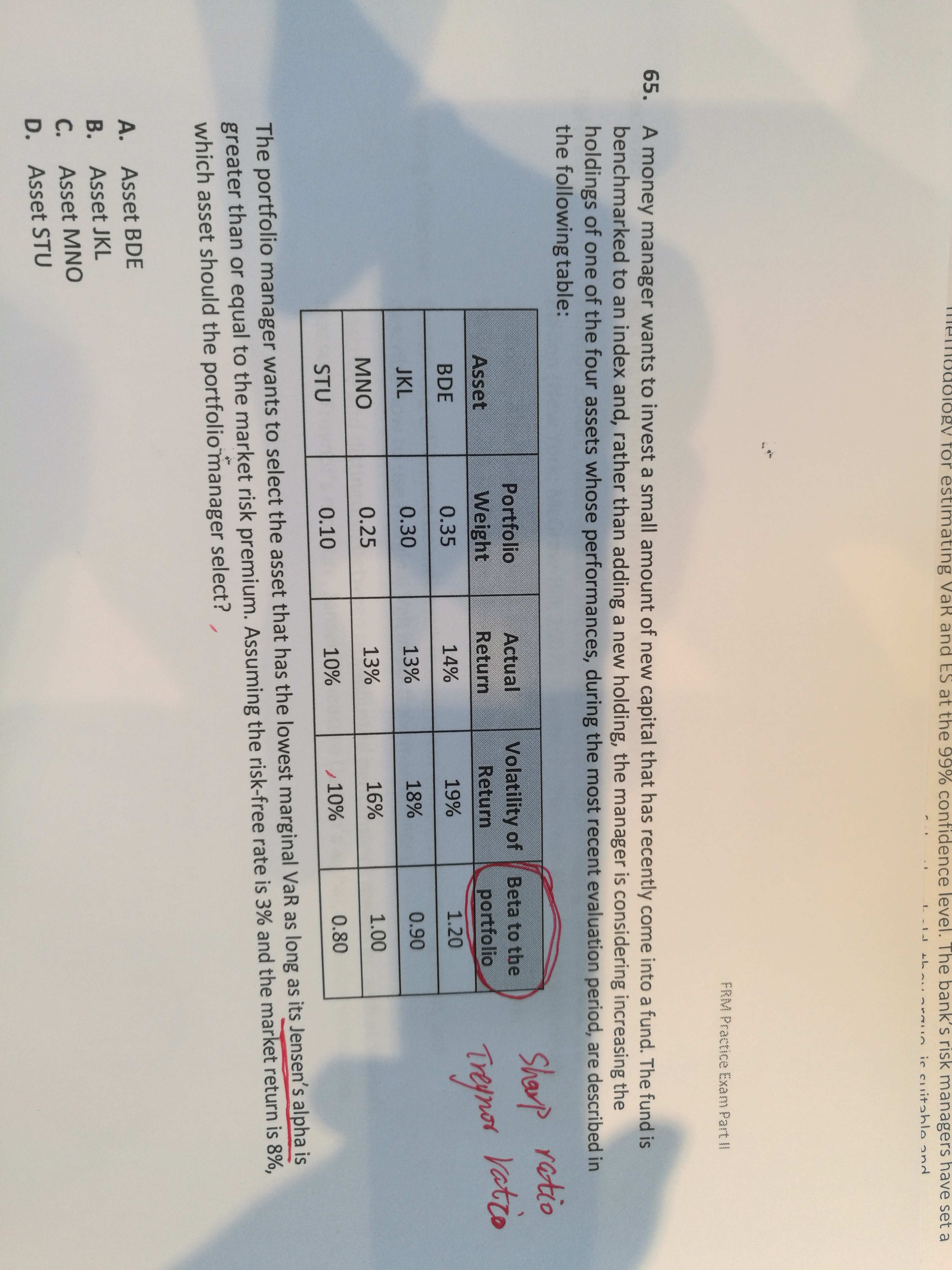

查看更多

查看更多

yukexincaish

提问

114

上次登录

1826天前