来自:FRM > 一级 > Foundations of Risk Management 2020-07-06 23:52

请问145题为啥选c?

查看更多

查看更多

xxxxxxxxxxxx

提问

538

上次登录

1029天前

查看更多

查看更多

xxxxxxxxxxxx

提问

538

上次登录

1029天前

Ben 2020-07-07 10:10

致精进的你:

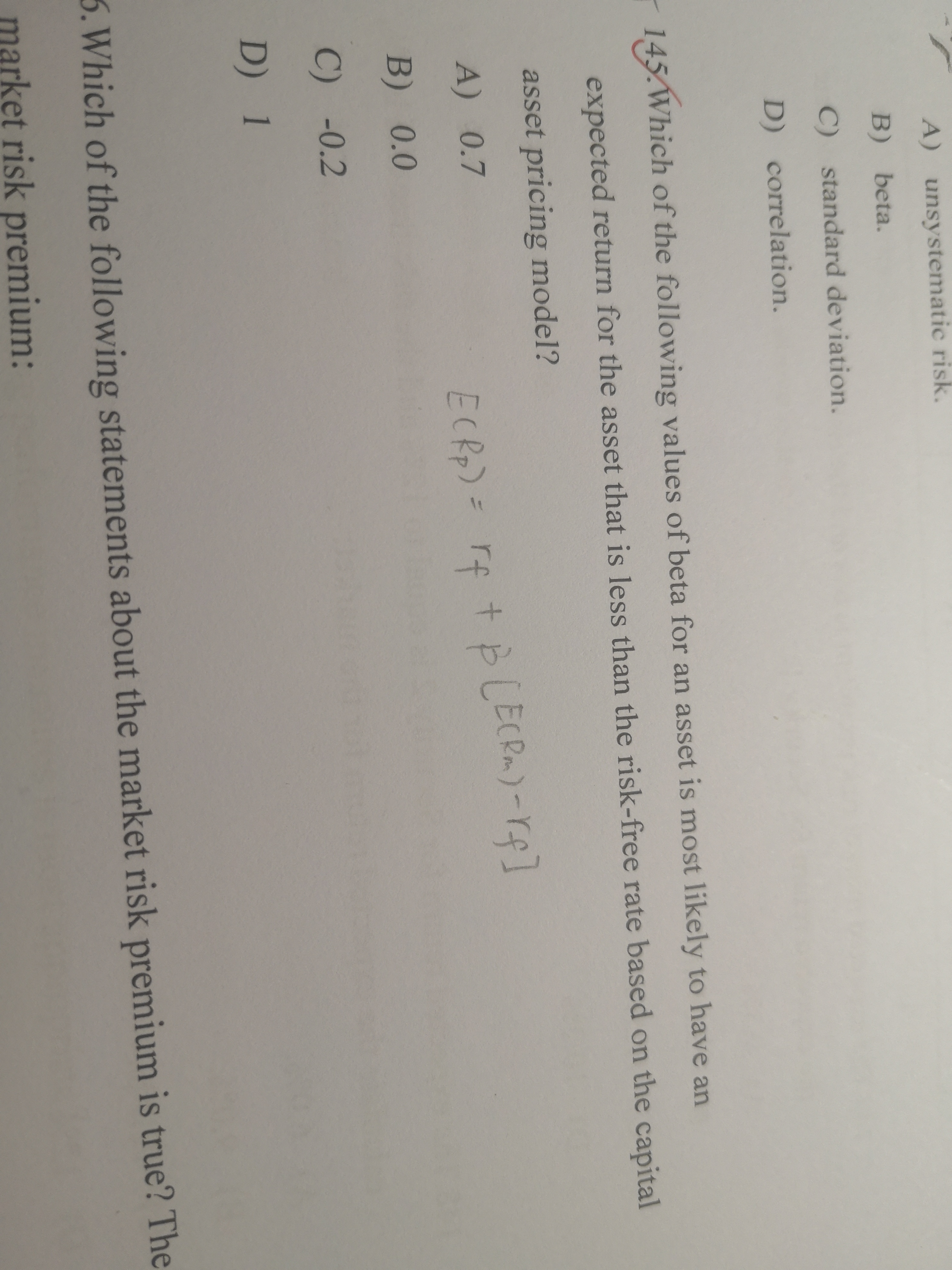

根据CAPM模型公式,只有当β小于0时,E(R)-Rf<0,也就是E(R)小于Rf

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-07-07 10:44

为啥当β小于0时,E(R)-Rf<0?

回答2020-07-11 16:30

参考图片理解,因为大多数情况下,市场风险溢价为正数,所以只有当β小于0时,等式左边:E(R)-Rf才会小于<0。