来自:FRM > 二级 > Market Risk Measurement and Management 2020-06-22 21:54

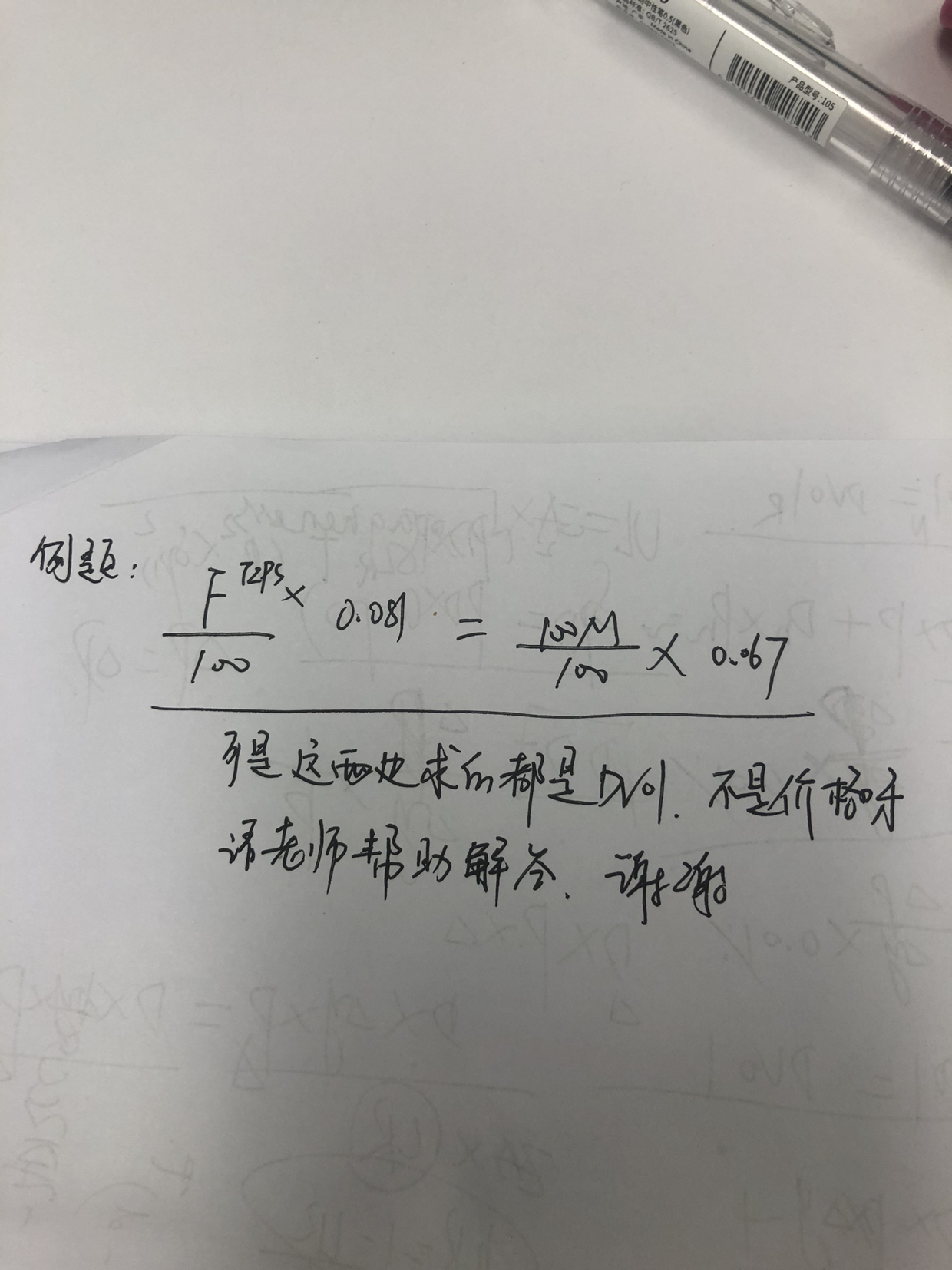

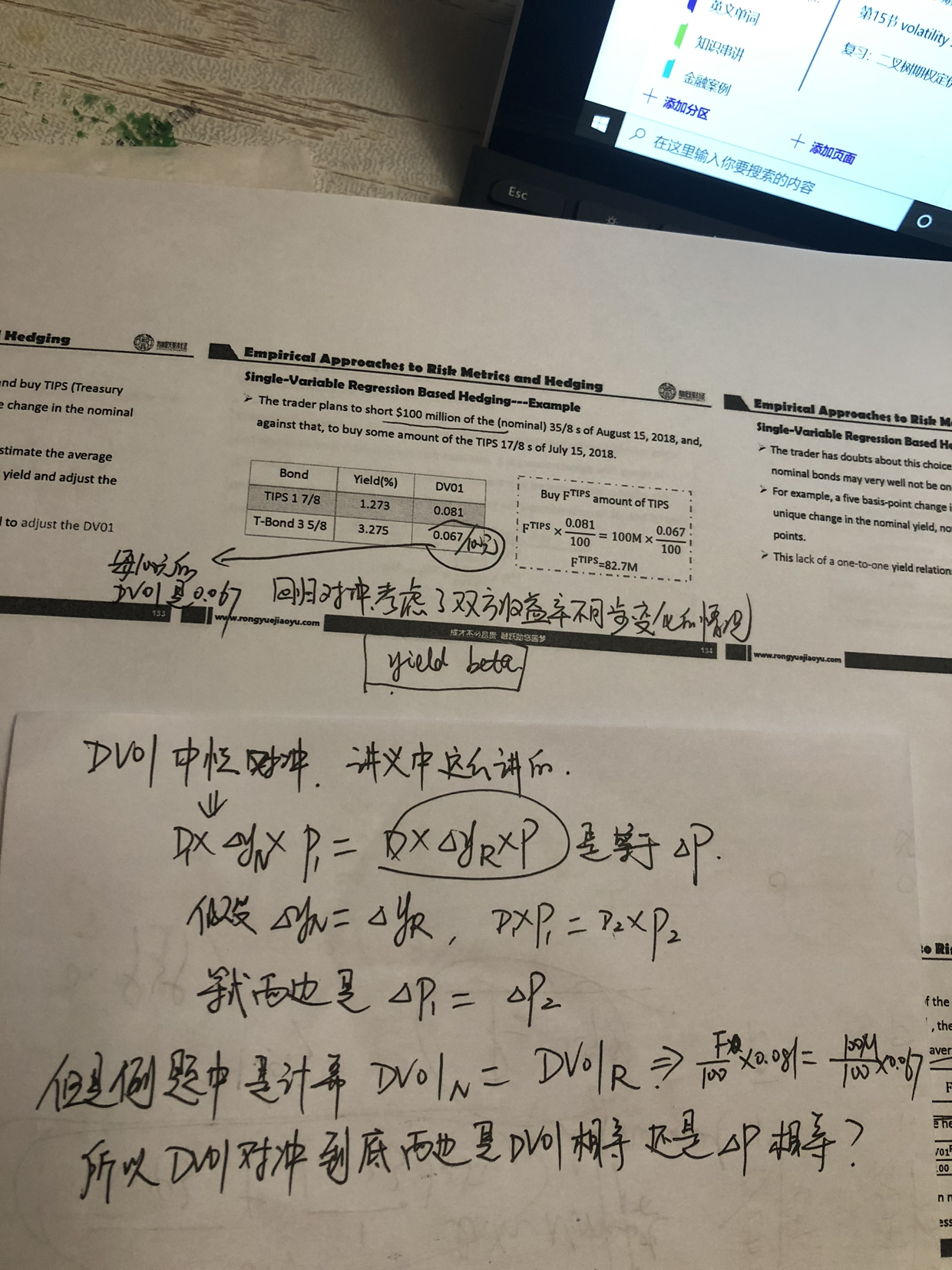

老师,麻烦看下我写的,看了两遍讲义没搞懂dv01中性对冲到底是公式两遍啥相等,因为讲义中老师讲的是两边的价格变动相等,而习题不是

查看更多

查看更多

shan

提问

264

上次登录

2059天前