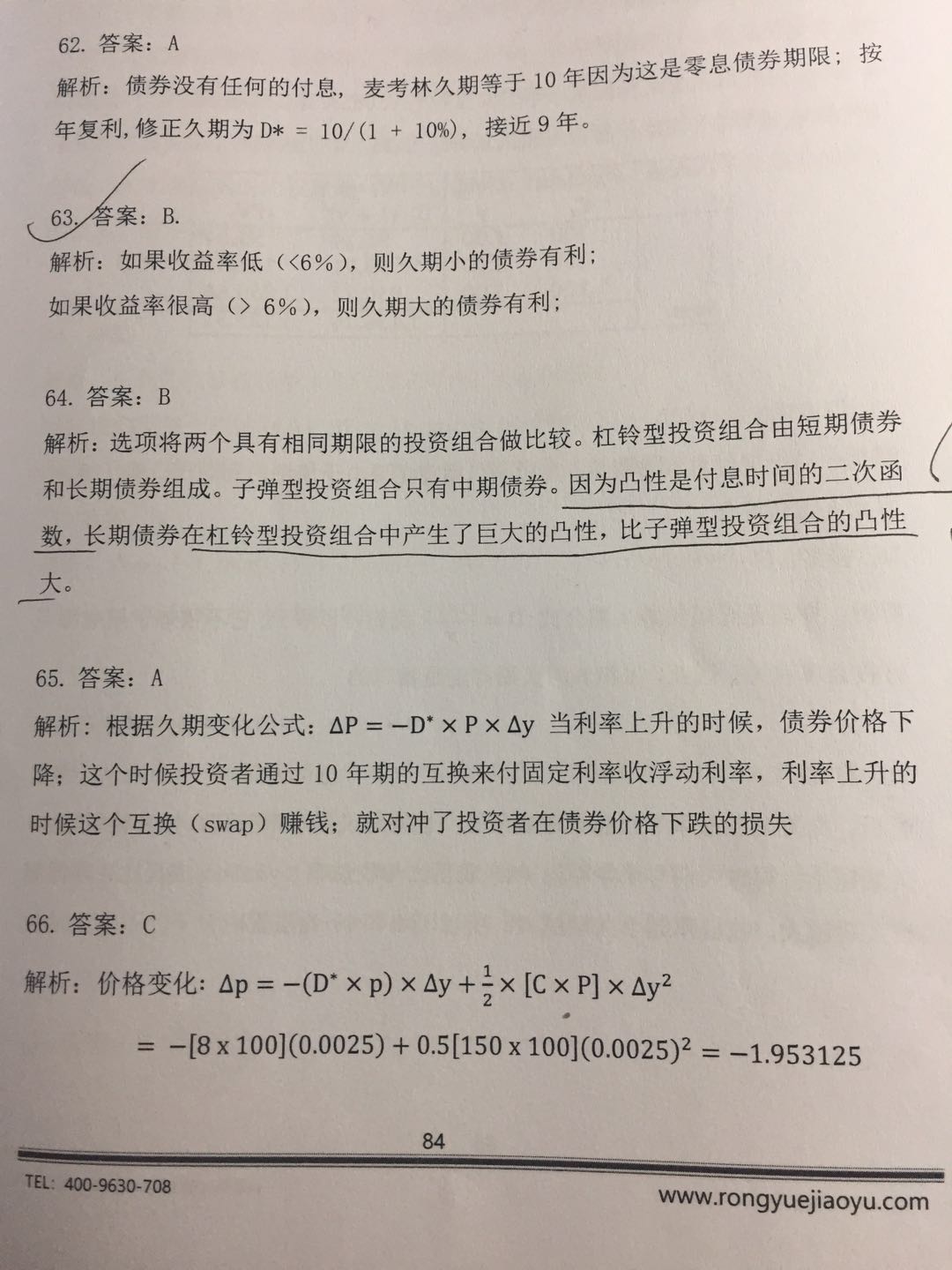

来自:FRM > 一级 > Valuation and Risk Management 2020-06-18 00:55

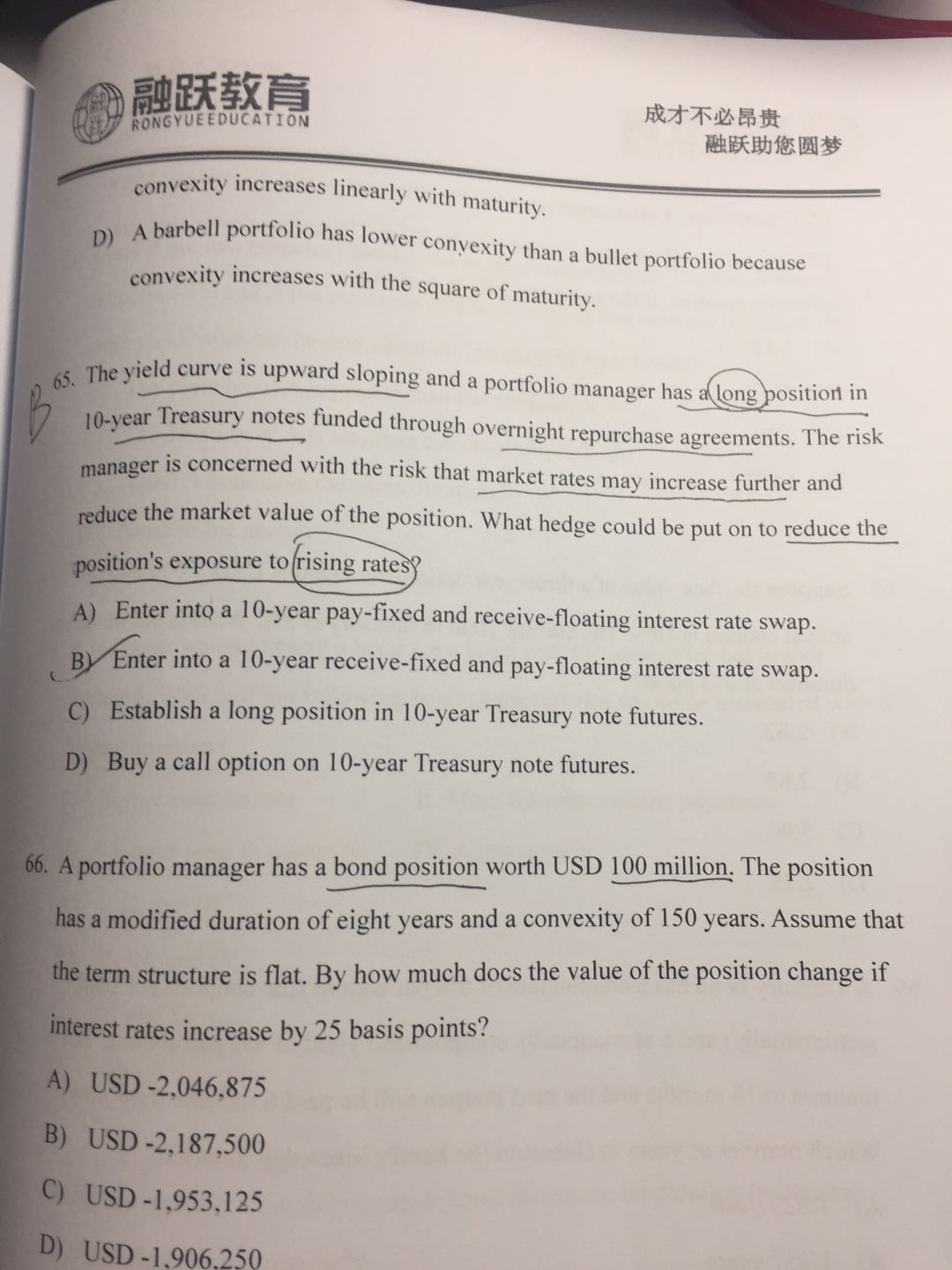

65题,Q1,这个题干中不是说了long position吗?所以买一个received-fixed不是对的吗?保证以后收到的利息都是稳定的。

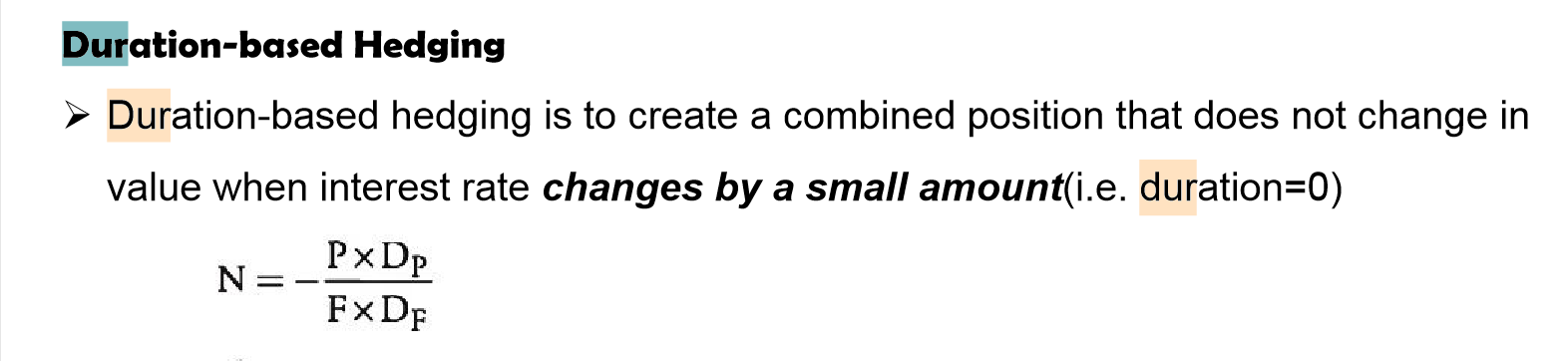

Q2,答案中的久期公式怎么和讲义中的不太一样,两个是变形还是有什么区别?

Q3,为什么利率上升的时候,债券价格是下降的。

查看更多

查看更多

191****6278

提问

98

上次登录

1878天前