来自:FRM > 一级 > Foundations of Risk Management 2020-06-14 20:04

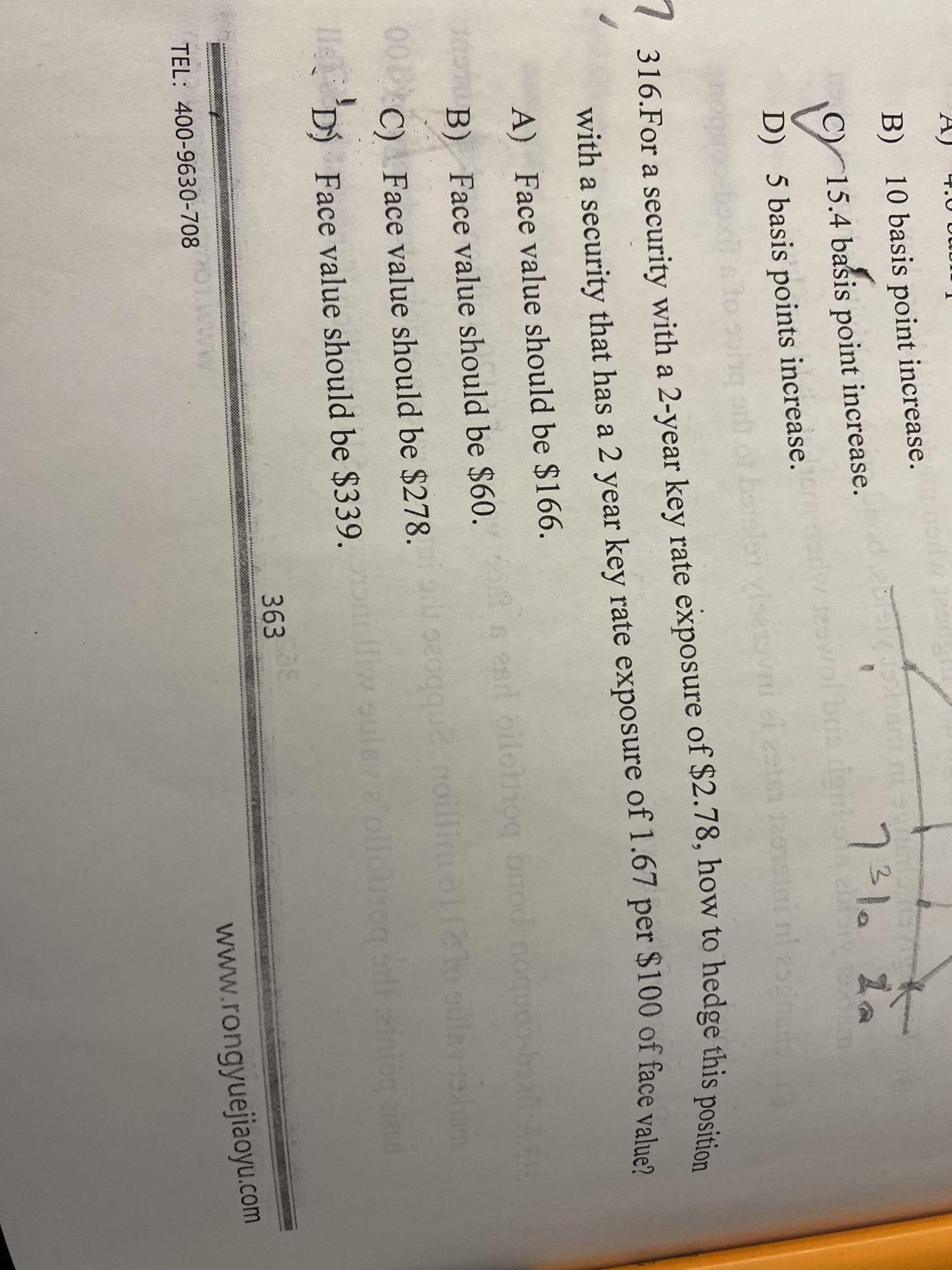

这题答案是b,解析为2.78/1.67×100,可根据duration hedge为啥不是1.67×100/2.78这么去解呢,我该怎么理解?

查看更多

查看更多

Robinson

提问

67

上次登录

967天前