来自:FRM > 一级 > Quantitative Analysis 2020-05-24 19:26

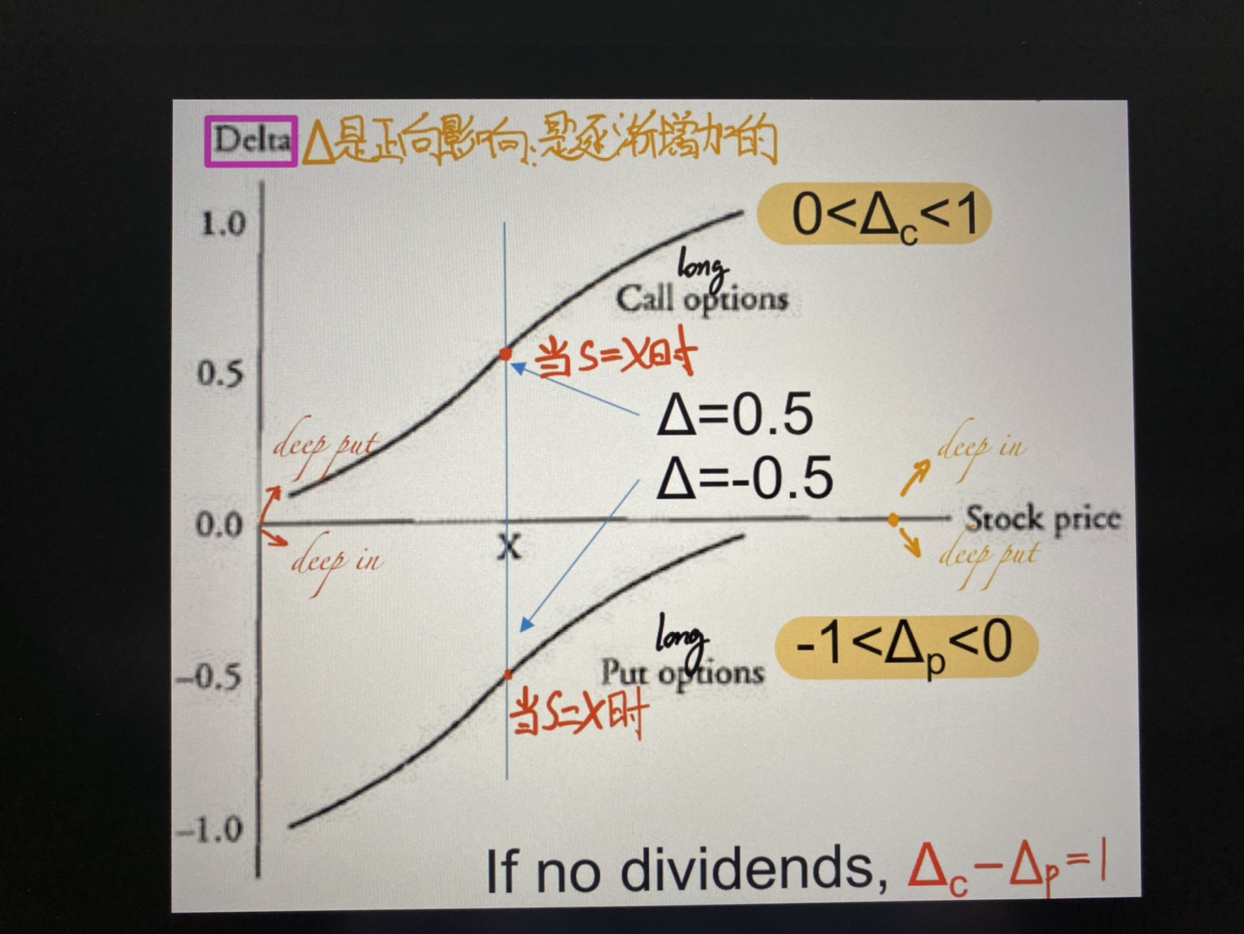

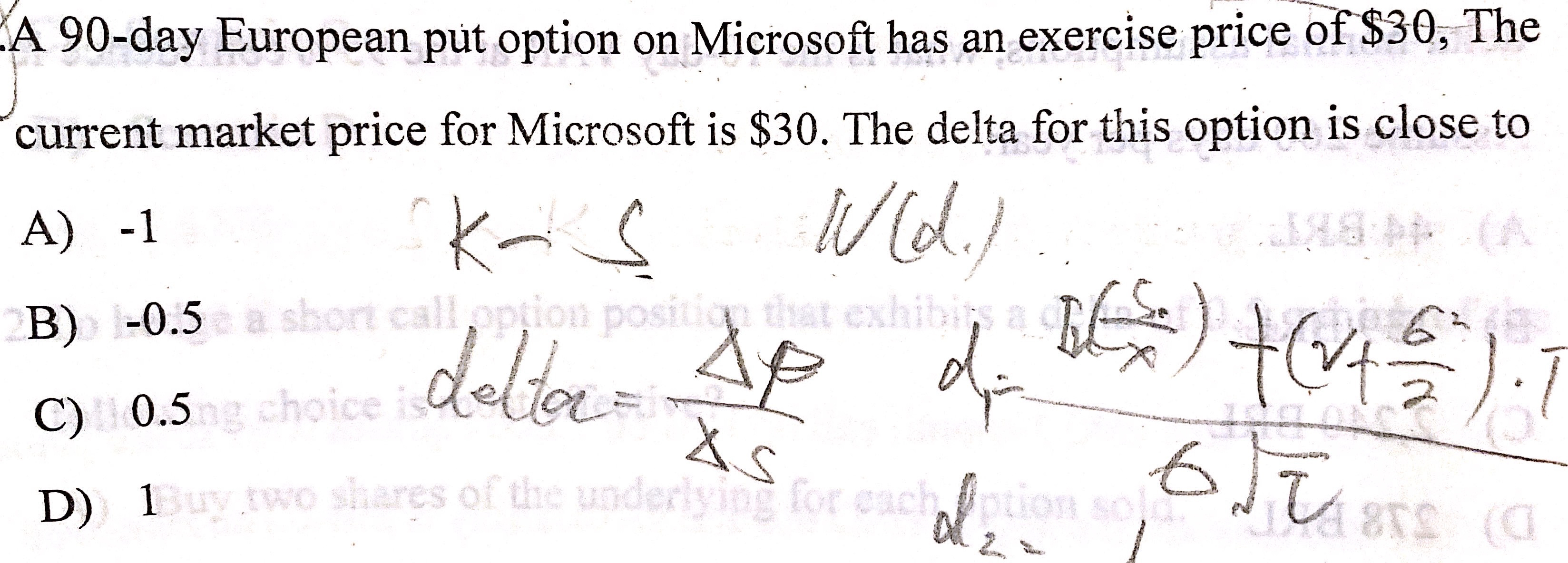

这题答案上说平价看跌期权的delta接近-0.5,我想知道是怎么得出的这结论。另外什么情况会等于1,0.5,-1,好像课程里没讲过

查看更多

查看更多

Robinson

提问

67

上次登录

967天前