来自:FRM > 一级 > Valuation and Risk Management 2020-05-21 08:05

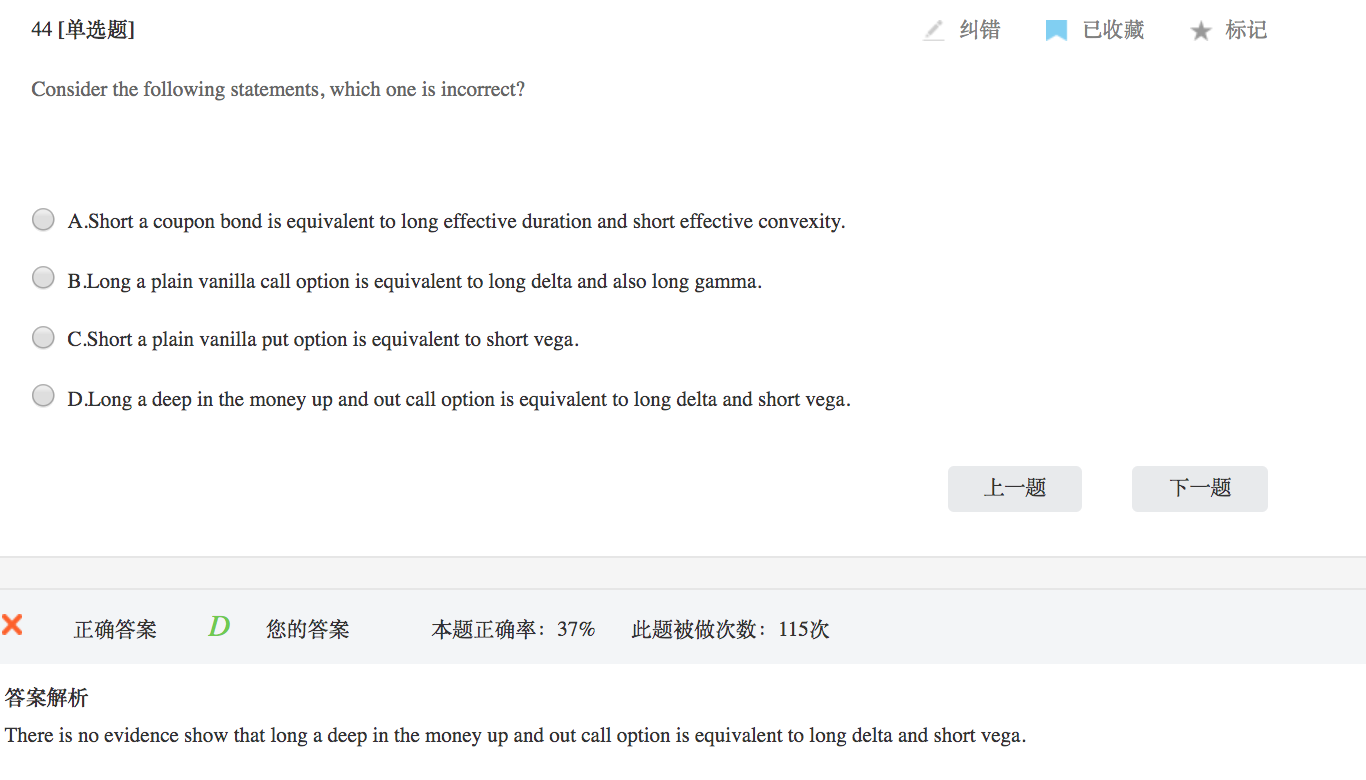

老师请问一下, 这道题A,BC 三个选项是怎么判断他们都是正确的呢?

查看更多

查看更多

xing.li001@yahoo.com

提问

60

上次登录

1985天前

查看更多

查看更多

xing.li001@yahoo.com

提问

60

上次登录

1985天前

Ben 2020-05-21 09:31

致精进的你:

同学你好,关于A选项,对于一个long a bond ,其计算公式是:△P=-D*△y+0.5*C*△y²,相反,short a bond ,其计算公式就是:△P=D*△y-0.5*C*△y²,就相当于long一个有效久期和short 一个有效凸度。 关于B选项,根据delta和gamma的性质,long a call option 的delta ﹥0,gamma﹥0,也就是long delta 和long gamma。 关于C选项,根据vega的性质,short a put option 的vega﹤0,也就是 short vaga 所以A、B、C都对。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-05-22 10:36

好的谢谢老师。 麻烦解释一下Short a put option 的Vega 为什么

回答2020-05-22 14:54

同学,因为Vega是指衍生品期权价值对标的资产的波动率的敏感性,波动率增加,衍生品期权价值增加,所以期权多头的vega都是正数,反之,期权空头的Vega都是负数。