来自:FRM > 一级 > Valuation and Risk Management 2020-05-10 14:52

不太明白这题什么意思,从题目到答案

查看更多

查看更多

178****6415

提问

114

上次登录

2038天前

查看更多

查看更多

178****6415

提问

114

上次登录

2038天前

融跃FRM答疑老师 2020-05-10 17:32

致精进的你:

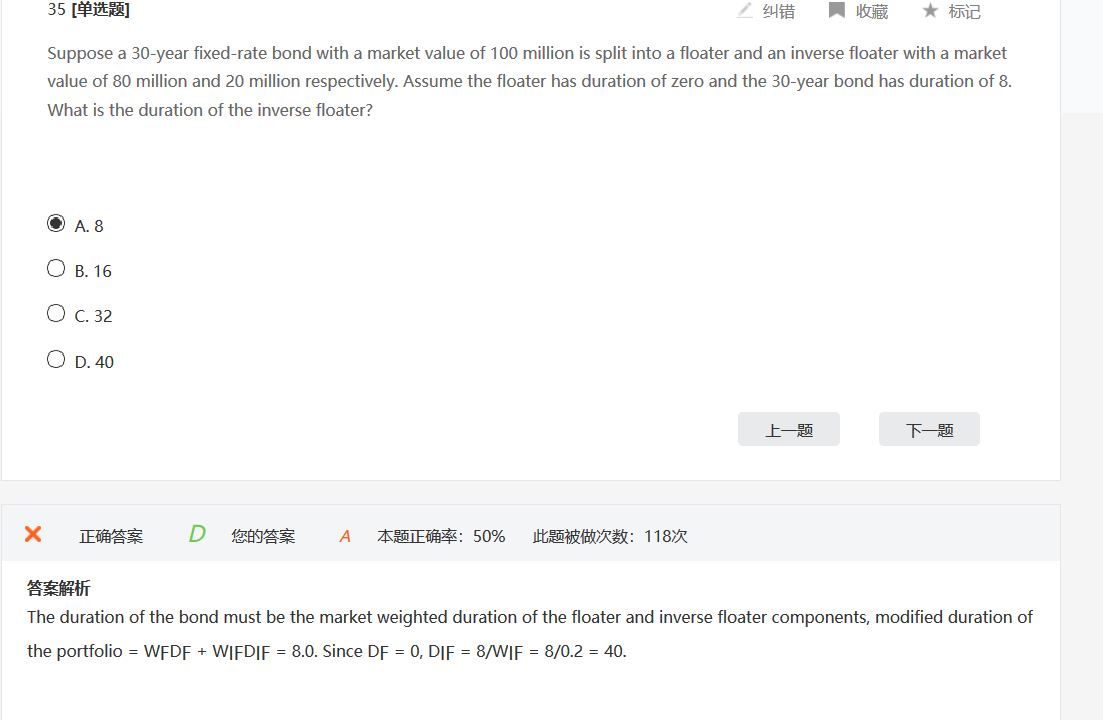

逆向利率浮动证券(Inverse Floater)是一种息票利率与市场利率成反方向变化的浮动利率证券。逆向浮动利率证券的息票率是作为基础的固定利率债券与浮动利率证券之间的利差,票息公式为:固定利率债券票息-浮动利率证券票息。 固定息票率债券的久期是浮动利率证券的久期和逆向浮动利率证券久期的加权平均数。Dp=WfDf +WifDif 8=0*80/100 + x*20/100,得到X=40。 浮动利率的久期:由于浮动利息债券的利息是随着利率的变动而变动的,所以附送利率债券对于发行人而言是规避了利率风险的一类债券,因此根据久期的定义,浮动利息债券的久期是0.

The real talent is resolute aspirations.

真正的才智是刚毅的志向。