来自:FRM > 一级 > Quantitative Analysis 2020-05-07 22:35

什么是riskmetrics?

查看更多

查看更多

Robinson

提问

67

上次登录

967天前

查看更多

Robinson

提问

67

上次登录

967天前

Jason 2020-05-08 09:59

致精进的你:

risk metrics最典型的就是EWMA模型,关于EWMA模型相关的知识,可以回顾一下我们的网课视频

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-05-08 12:11

risk metrics还包括其他模型吗?

回答2020-05-08 13:43

你好,FRM里面只讲了EWMA

追问22020-05-08 21:34

书上说riskmetrics是一种delta-normal模型,这怎么理解?

回答2020-05-09 11:12

你好,可以把图片发送上来吗

追问32020-05-09 11:26

题的答案是这么说的

回答2020-05-09 15:32

delta normal是假定风险因子的波动是服从正态分布的,在原始资产定价公式的基础上求一阶偏导数,将资产价值变动简化成市场因子波动的一阶线性函数。因此delta normal仅仅适用于线性产品的估计。在这道题目里,答案说EWMA属于delta normal的解释可能有点牵强,我给你换个解释方法你看看能不能理解。EWMA和GARCH都属于参数法,历史模拟法属于非参数法,这个我们在估值里面有详细的介绍。参数法假定了收益率服从一定的分布,非参数法通过风险因子的历史数据或随机数据进行映射,不需要假设分布。

追问42020-05-09 16:45

这点明白了,那AR (1)模型和通过隐含波动率计算VaR属于非参数法吗?

回答2020-05-09 17:26

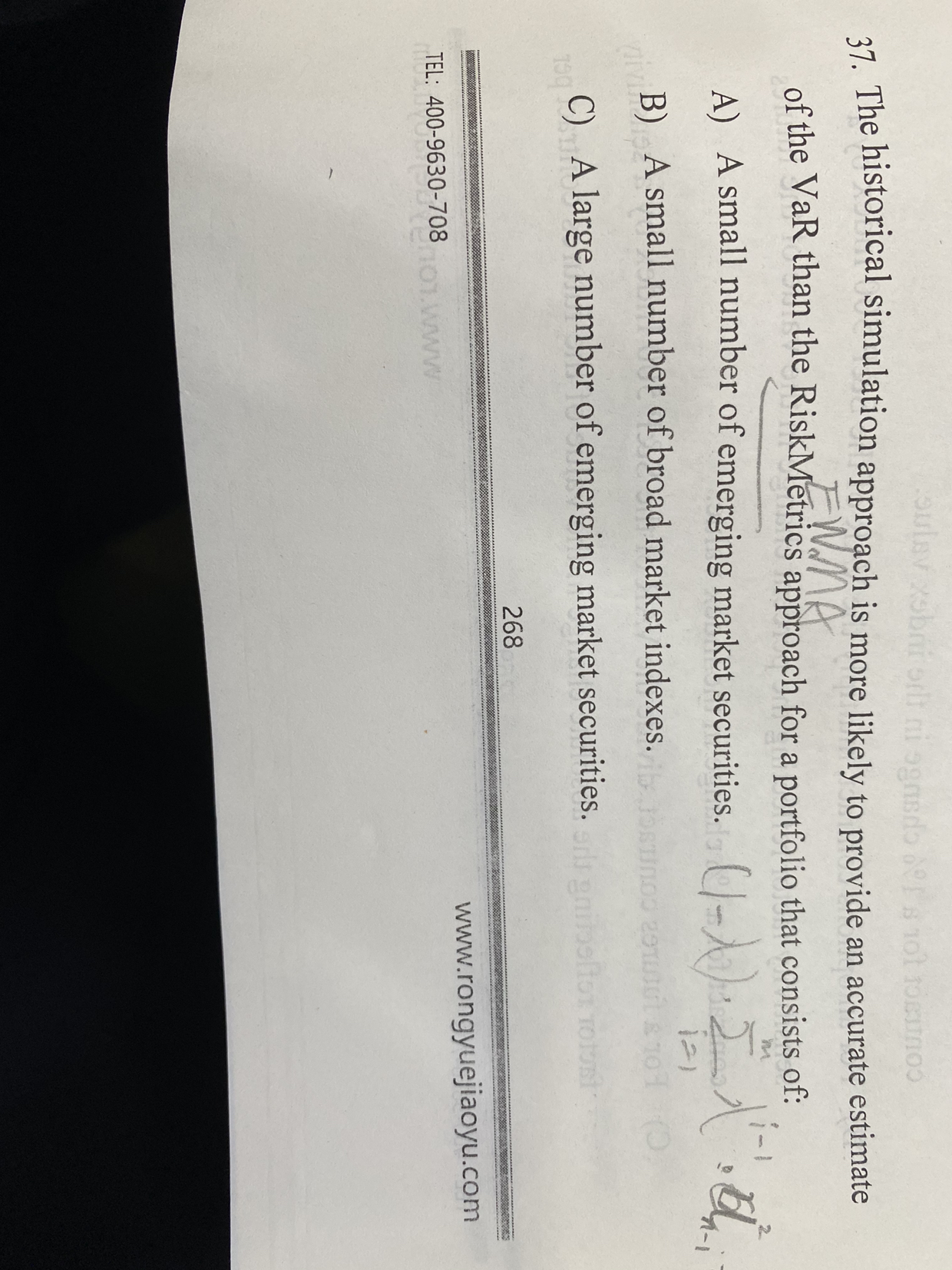

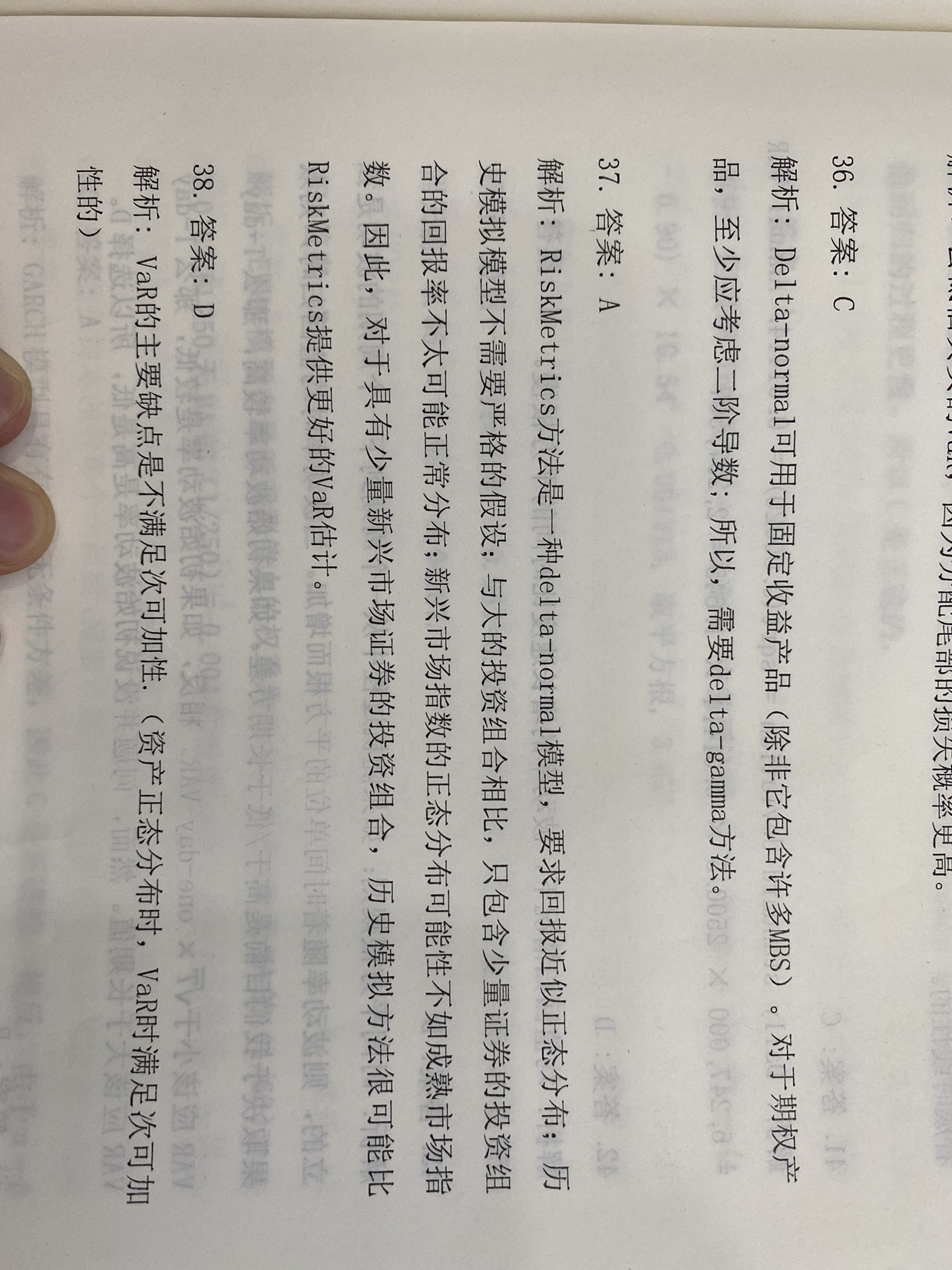

你好,AR(1)是周期性建模里面的自回归模型,跟VaR的计算没什么直接关系。计算波动率的方法,包括参数法,非参数法,还有就是通过隐含波动率。所以,隐含波动率计算VaR属于一种独立的方法,非参数法里面包含了历史模拟法,多维密度法,混合法。具体的你可以看看讲义或者回顾一下我们的网课视频。