来自:FRM > 一级 > Valuation and Risk Management 2020-05-07 14:00

请问下负delta不是指的put option吗?这题没明白

查看更多

查看更多

394627634@qq.com

提问

108

上次登录

1877天前

查看更多

查看更多

394627634@qq.com

提问

108

上次登录

1877天前

Ben 2020-05-07 15:07

致精进的你:

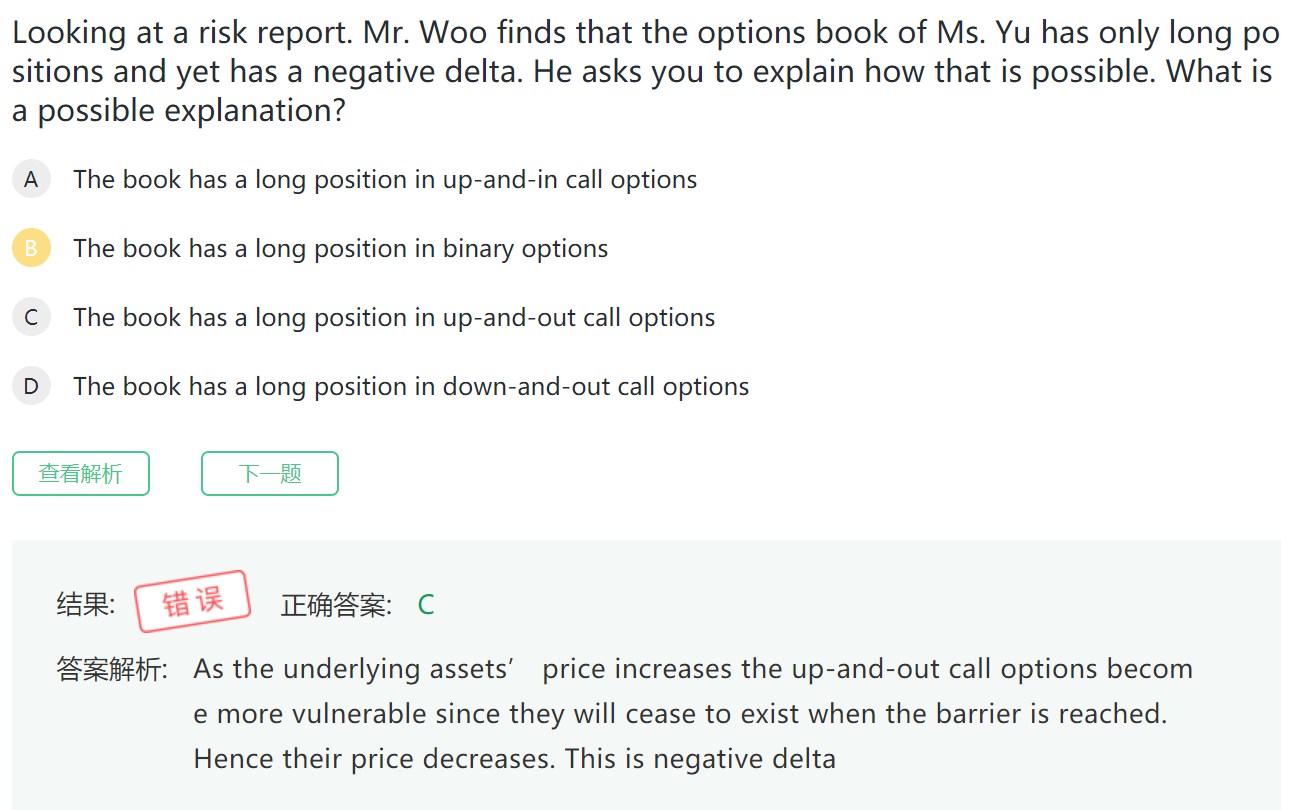

同学你好,delta的本意是期权价格对标的资产价格的敏感性,当标的资产价格与期权价格同涨同跌时(例如long call 或short put),此时delta>0,反之,标的资产价格与期权价格不是同方向变动时(例如short call 或long put),此时delta<0。 所以根据题意,C选项当标的资产价格上涨时会导致期权失效,进而期权价值下降为0,所以此时的delta<0.

The real talent is resolute aspirations.

真正的才智是刚毅的志向。