Ben 2020-05-07 14:42

致精进的你:

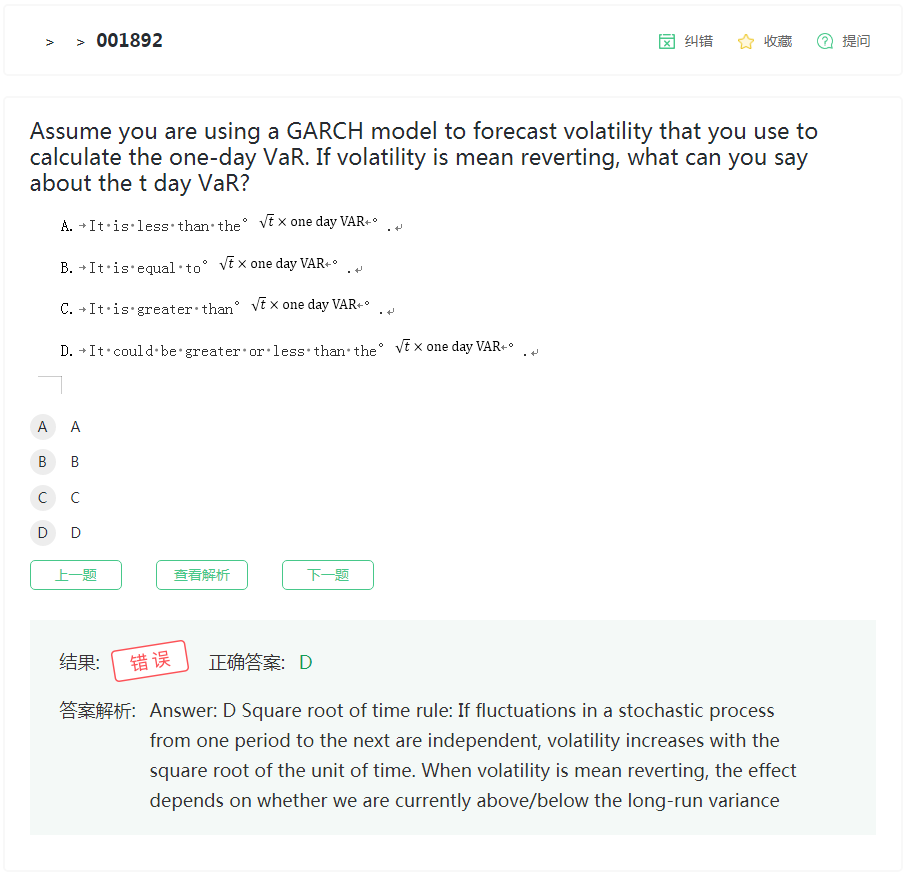

同学你好,因为如果收益率存在均值复归,那么随着期限的增加,收益率是不断地收敛于长期均值水平,比如不管原先的收益是10%还是30%,长期均值为20%,那么这个时候波动率是较大的,但当复归到19%的时候波动率就较小了,这个时候重新计算的VaR就是比均值复归前计算的要小。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

回答2020-05-07 14:42

同学你好,因为如果收益率存在均值复归,那么随着期限的增加,收益率是不断地收敛于长期均值水平,比如不管原先的收益是10%还是30%,长期均值为20%,那么这个时候波动率是较大的,但当复归到19%的时候波动率就较小了,这个时候重新计算的VaR就是比均值复归前计算的要小。

追问12020-05-08 09:56

那为什么这个确实greater or lesser呢都是mean reverting

回答2020-05-08 10:13

同学你好,这道题说的是波动率的均值复归问题,而上一道题是收益率波动的均值复归问题

回答2020-05-08 10:13

同学你好,这道题说的是波动率的均值复归问题,而上一道题是收益率波动的均值复归问题

查看更多

查看更多