来自:FRM > 一级 > Valuation and Risk Management 2020-04-30 18:21

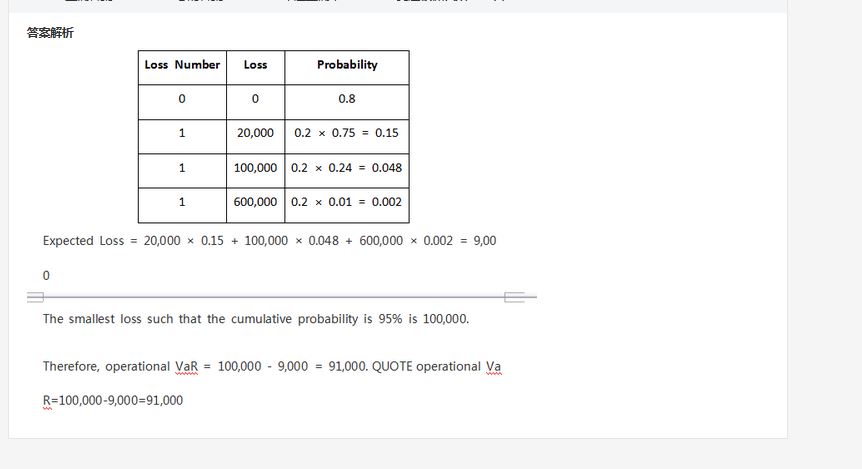

第一个这里为什么要算ES,不是VaR吗?

第二个,算ES时,我记得我当时专门问过你们,如果是离散值,ES算的是超过VaR以后的平均值,这里超过95%的概率后的损失不是100000和600000吗

查看更多

查看更多

178****6415

提问

114

上次登录

2038天前