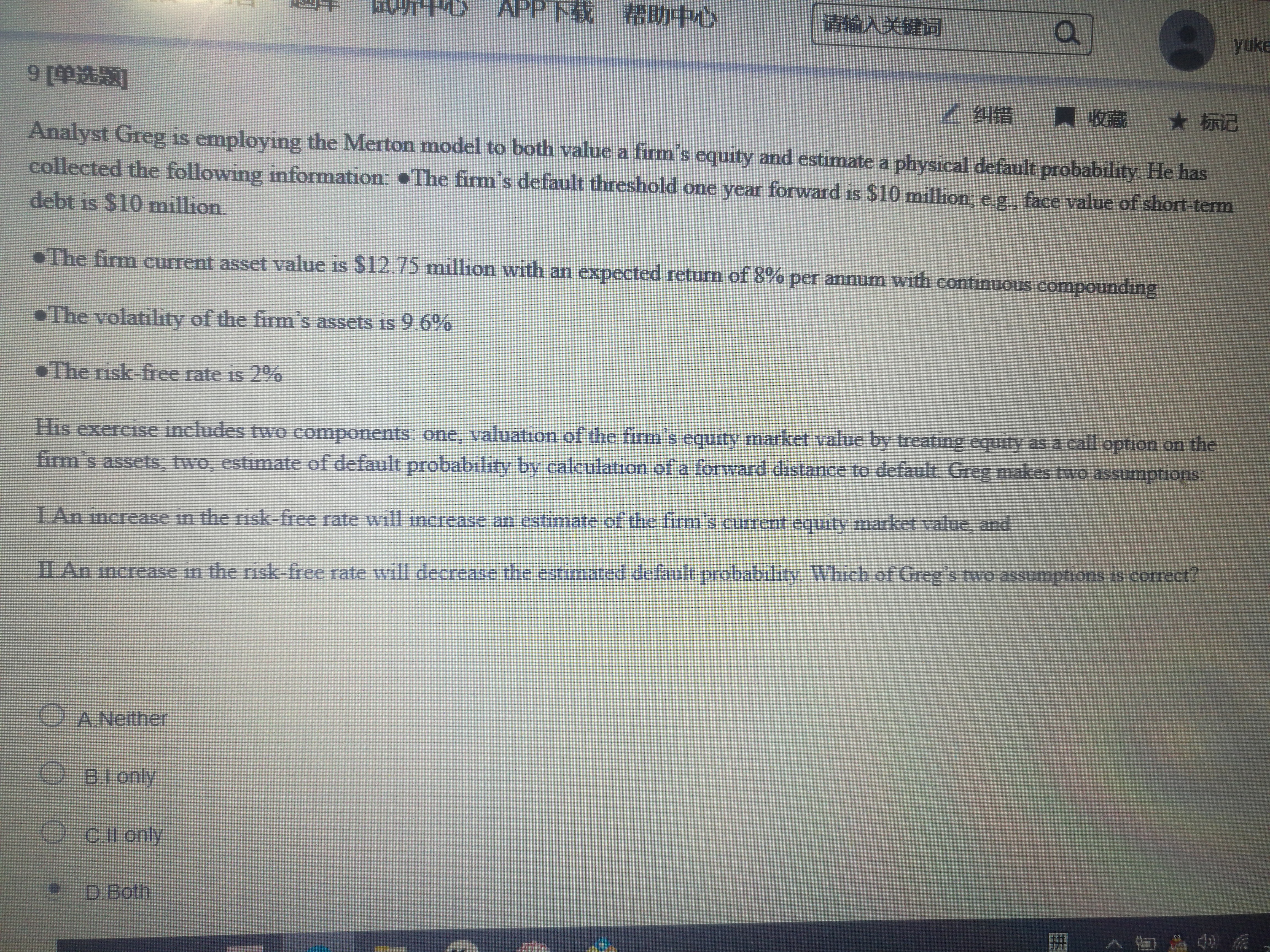

来自:FRM > 二级 > Credit Risk Measurement and Management 2020-04-27 15:35

老师,这道题第二个说法为什么不对?课上老师说r与违约概率反向相关

查看更多

查看更多

yukexincaish

提问

114

上次登录

1826天前

查看更多

查看更多

yukexincaish

提问

114

上次登录

1826天前

Jason 2020-04-29 09:55

致精进的你:

同学你好,用无风险利率求出的违约概率是风险中性下的违约概率,现在题目说了是求physical PD,这意味着我们应该用的真实收益率来计算违约概率。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-04-29 10:44

哦,原版书上有么?

回答2020-05-06 14:06

原版书上没有写,但是上课的时候老师应该强调过。