来自:FRM > 一级 > Valuation and Risk Management 2020-04-26 18:04

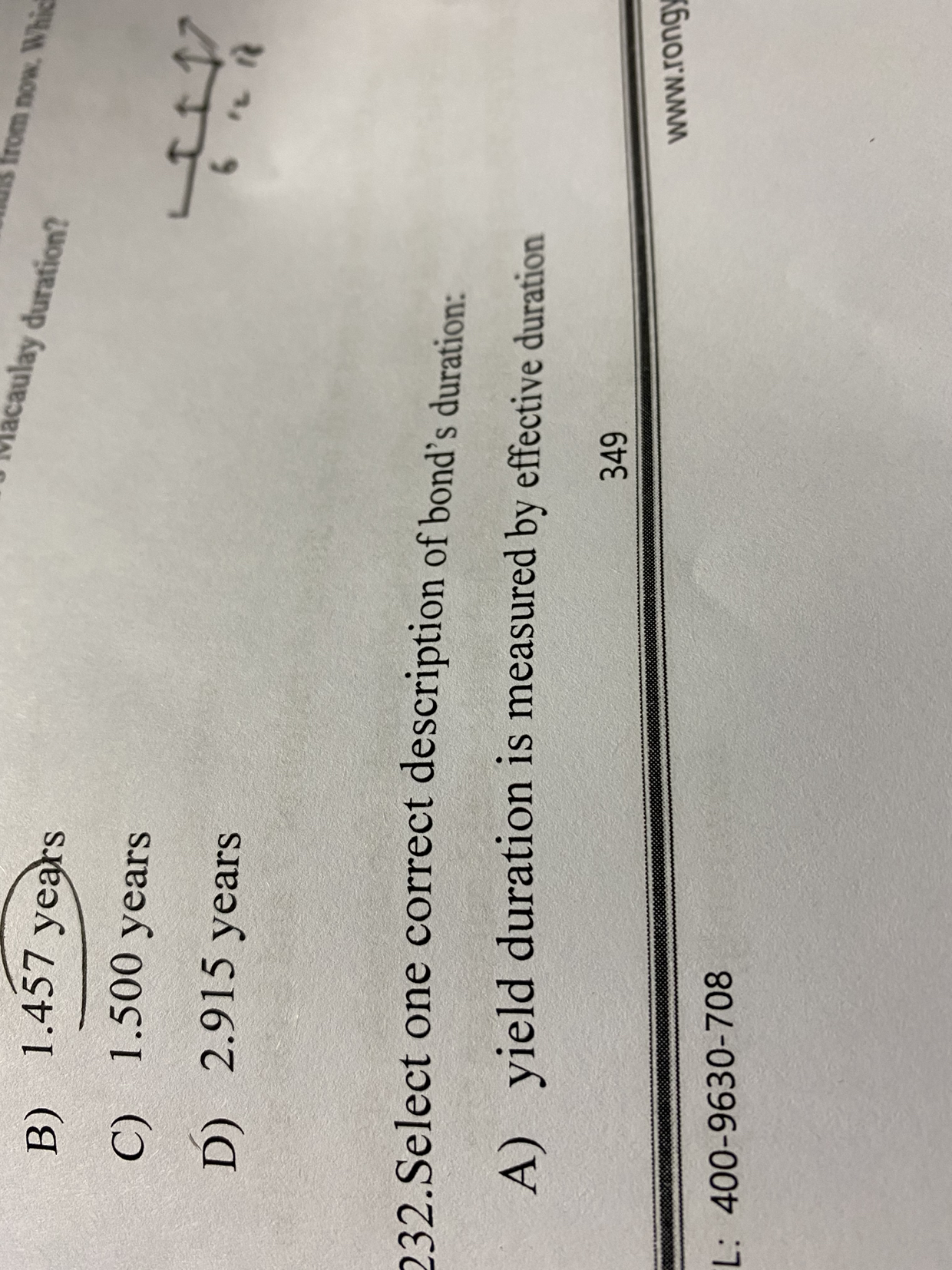

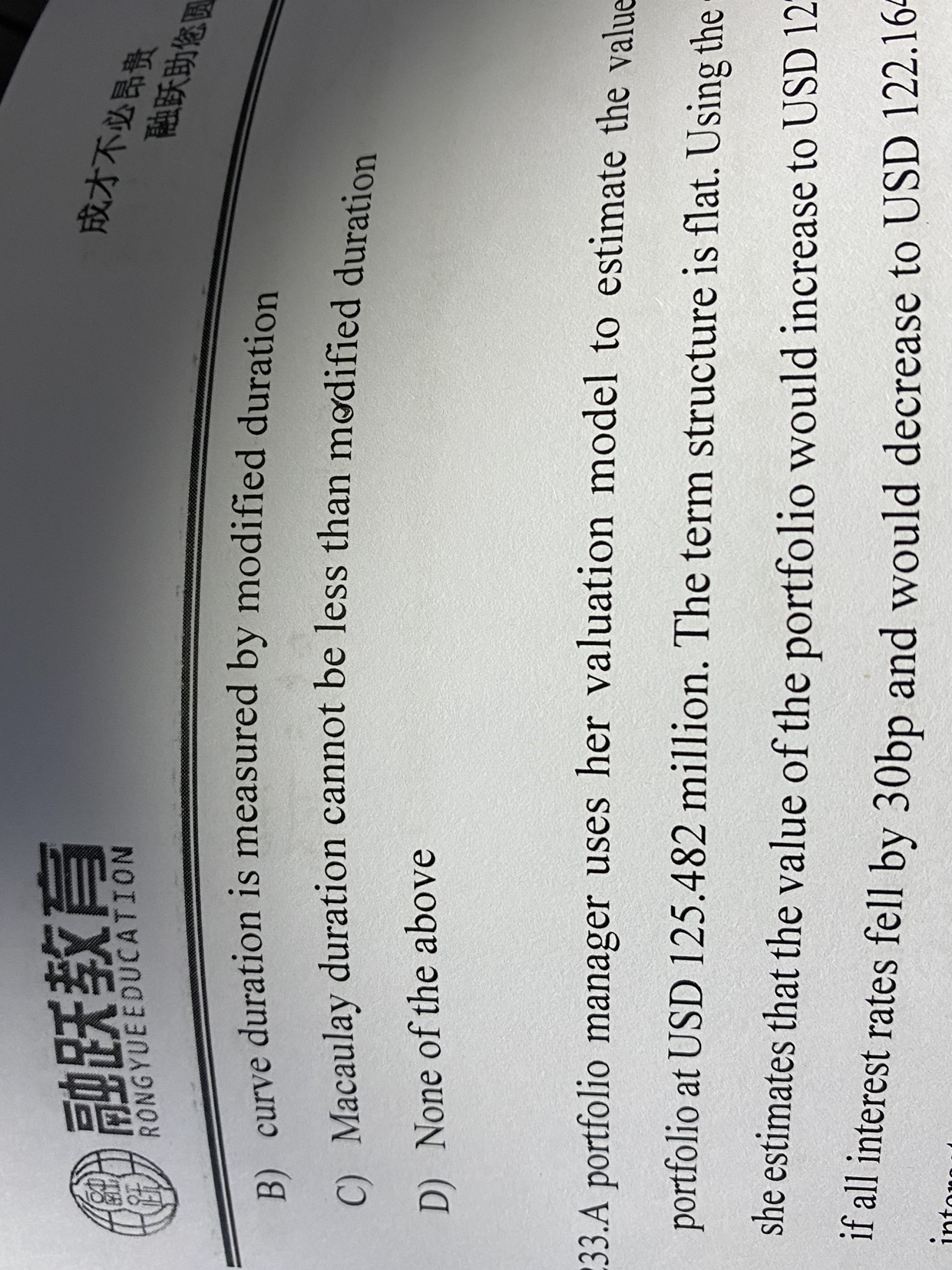

请问这题里面yield duration和curve duration是什么?这题应该选?

查看更多

查看更多

189****9730

提问

26

上次登录

1913天前

查看更多

查看更多

189****9730

提问

26

上次登录

1913天前

Ben 2020-04-27 11:51

致精进的你:

同学你好,yield duration指的是在收益率曲线平行移动的情况下,利率变动一个单位时债券价格的变化,一般用修正久期计算,有效久期仅仅是对修正久期的简单近似计算;而curve duration 是指收益率曲线非平行移动时债券价格的变化,一般用关键利率久期进行计算。所以A和B选项都是错的。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。