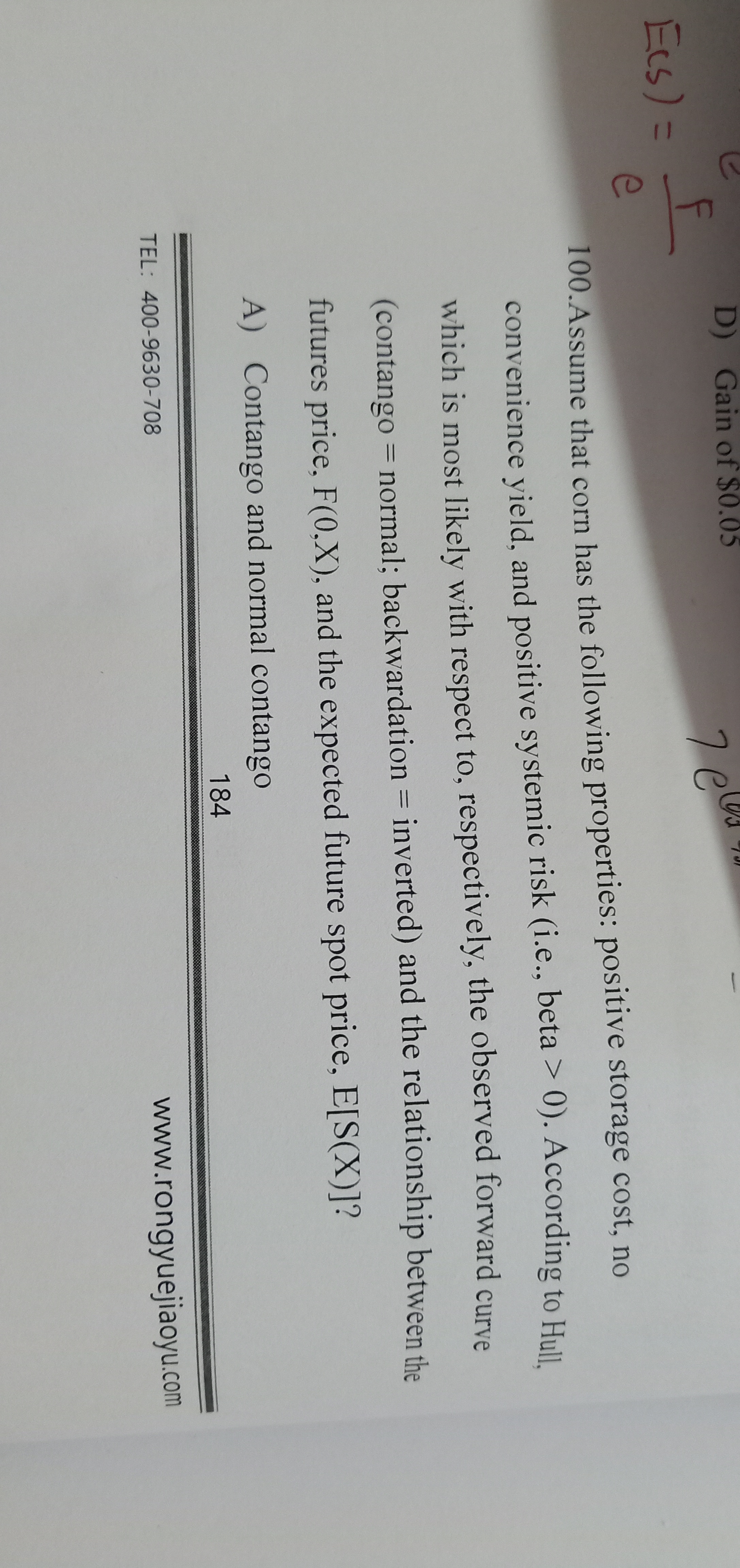

来自:FRM > 一级 > Financial Markets and Products 2020-04-23 18:48

老师,能讲一下为什么正的系统性风险意味着现货溢价嘛?

查看更多

查看更多

135****6172

提问

20

上次登录

2208天前

查看更多

查看更多

135****6172

提问

20

上次登录

2208天前

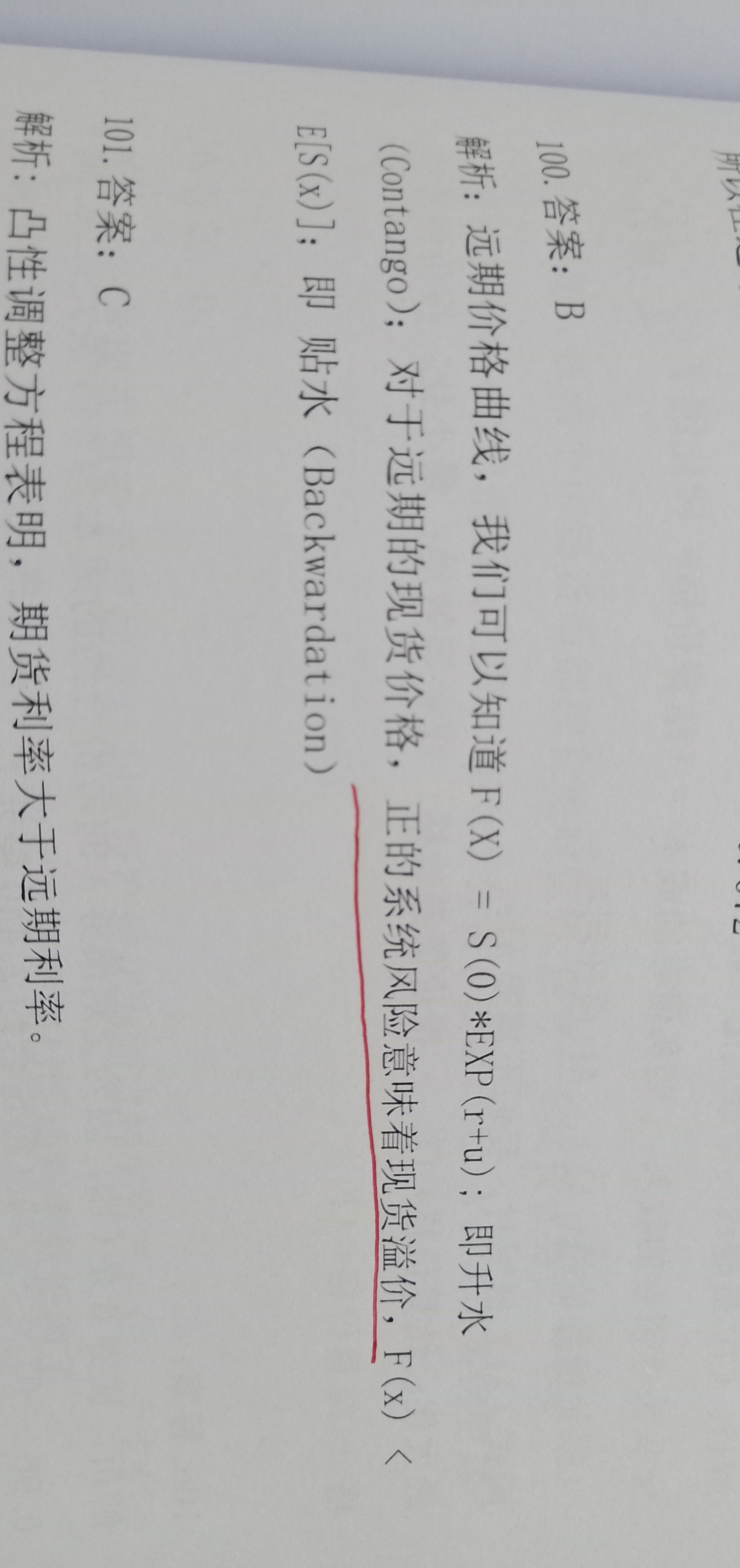

融跃FRM答疑老师 2020-04-25 10:21

致精进的你:

因为正的系统性风险意味着持有风险是应该获得风险补偿的,这个风险补偿或者说是收益率是由CAPM模型计算得到的收益率,expected future spot rate 是根据CAPM模型计算得到的收益率计算的,所以会大于F0,因为F0是根据无风险定价的。这叫normal backwardation,现货溢价

The real talent is resolute aspirations.

真正的才智是刚毅的志向。