Ben 2020-04-25 15:15

致精进的你:

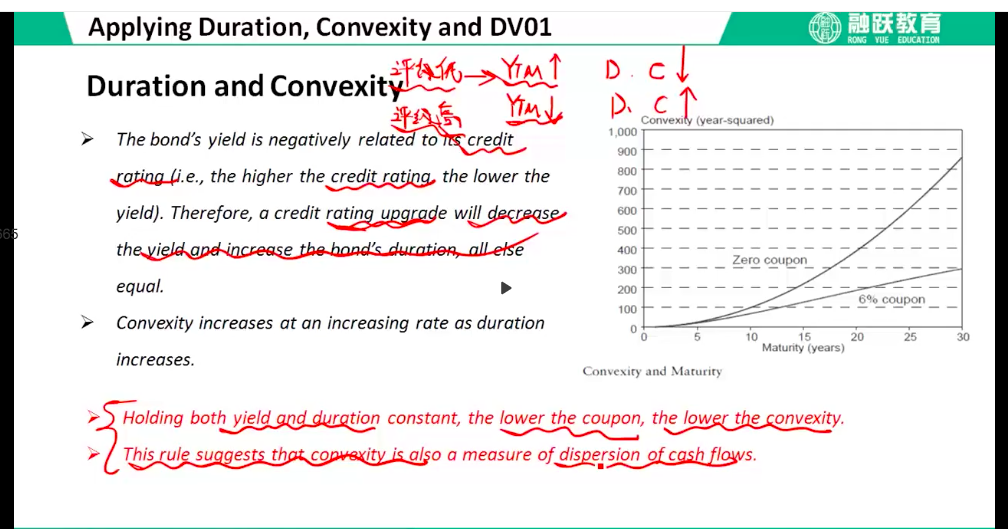

同学你好,之前说的票息率越高,凸度和久期都变低是因为票息越低,现金回流时间就越短,久期就越小,久期越小,凸度也就越小。而这图说的是在债券收益率和久期保持不变的情况下,票息率越低,凸度越低的说法是因为票息率越低,现金流就越相对集中在期末,现金流就相对越集中,对应的凸度自然就越小(因为现金流越集中,债券的价格对利率的敏感程度就越大,反之,敏感程度就越小,久期和凸度就越小。这点类似于子弹型和哑铃型债券凸度的性质比较),这两句话的说法是站在不同的条件下说的,所以要具体问题具体分析。

The real talent is resolute aspirations.

真正的才智是刚毅的志向。

追问12020-05-03 04:45

为什么说“反之,敏感程度越小,久期和凸度越小” 呢。图里没有假设敏感程度变小了。

就像你说的,现金流越集中,价格对利率敏感程度越大,所以不应该久期和凸度都变大吗

回答2020-05-05 14:37

同学你好,该部分内容是属于哑铃型和子弹型债券组合部分内容,其中有一个结论就是:当久期相同时,现金流越分散(相当于哑铃型债券),则凸度越大,反之现金流越集中(相当于子弹型债券),则凸度越小,你可以这样理解

查看更多

查看更多